Займы онлайн

На 17.07.2026 доступны займы от 166 МФО в Казахстане со ставкой от 0,01% в день. Микрозайм без залога можно взять на сумму до 500 000 тенге, а под залог авто и недвижимости – до 78 780 000 тенге. Срок кредитования – от 5 дней до 120 месяцев. Оформление занимает 5-20 минут. Чтобы повысить шансы на одобрение займа, подайте несколько заявок онлайн. Деньги поступят на карту, банковский счет или доступны в личном кабинете.

Список микрозаймов

Дополнительная информация: Займы

Рейтинг займов на 22.06.2026

Быстрый старт: что делать прямо сейчас, если деньги нужны сегодня

Нет сорока минут на весь лонгрид? Ок. Вот четыре шага, которые закрывают 90% задачи человека, впервые берущего онлайн-займ.

Проверьте лицензию МФО. Откройте реестр АРРФР и убедитесь, что выбранная организация в нём есть. Нет в реестре — это не МФО, а нелегальный кредитор. Дальше не идите.

Выберите МФО под свой случай. Для первого займа под 0,01% — CreditPlus, OneCredit, Vivus. Для плохой кредитной истории — CreditPlus, Dengoo, KenGo. Для большой суммы на длинный срок — Vivus, MoneyMan. Подробнее — в таблице «Сравнение МФО» и в колонке «Кому подходит».

Заполните заявку онлайн. Понадобится удостоверение личности РК, ИИН и именная карта казахстанского банка. Никаких справок о доходах для сумм до 190 000 тенге не нужно.

Пройдите биометрию и ЭЦП. С 20 июля 2025 года оформление возможно только после биометрической идентификации, а подпись договора — через ЭЦП (получается онлайн на egov.kz за 5 минут). Деньги на карту — в среднем 10–30 минут.

Важно. Не подавайте заявки сразу в 5–7 МФО «чтобы хоть где-то одобрили». Каждая заявка — это запрос кредитной истории. Много запросов подряд — просадка скоринга. Подробнее — в блоке о риске массовых запросов КИ ниже.

- Быстрый старт: что делать прямо сейчас, если деньги нужны сегодня

- Что такое онлайн-займ и чем он отличается от банковского кредита

- Преимущества онлайн-займа перед банковским кредитом

- Банк vs МФО: что выбрать и когда

- Сравнение МФО Казахстана: условия займов в 2026 году

- Займ с плохой кредитной историей: где реально дают

- Займы онлайн 24/7 круглосуточно

- Займ без отказа: что это значит на самом деле

- Займ для новых клиентов: «первый под 0%»

- Моментальный займ на карту: как это работает технически

- Новые МФО Казахстана 2026: стоит ли брать

- Таблицы переплат по типичным суммам и срокам

- Требования к заёмщику: кому одобрят займ онлайн

- Пошаговая инструкция: как получить займ онлайн на карту

- Как выбрать надёжную МФО: проверка лицензии и реестра

- Типичные ошибки заёмщиков и как их избежать

- Частые вопросы о займах онлайн в Казахстане (FAQ)

- Словарь терминов

- Что я сам запомнил из работы с этим рынком

- Приложение А: архив формулировок и расширенных пояснений

Что такое онлайн-займ и чем он отличается от банковского кредита

Краткий ответ. Онлайн-займ — это микрокредит от МФО, который оформляется дистанционно за 10–30 минут. В отличие от банковского кредита, не требует справок о доходах, но имеет более высокую эффективную ставку. Регулируется Законом РК №56-V и АРРФР.

Онлайн-займ — это микрокредит, который заёмщик получает дистанционно у микрофинансовой организации (МФО), без визита в офис и без бумажных справок. Деньги зачисляются на карту казахстанского банка, обычно в течение 10–30 минут после одобрения. Ключи вроде «займ онлайн Казахстан», «онлайн займ на карту», «получить займ онлайн» описывают, по сути, один и тот же продукт: быстрый займ без поручителей.

Теперь — чуть-чуть юридической базы. Без неё дальше читать бессмысленно: многие путают договор займа и банковский кредит, хотя это разные правовые конструкции.

Договор займа — общая гражданско-правовая конструкция по статье 715 Гражданского кодекса РК. Стороной может быть кто угодно — физлицо, компания, МФО. Форма письменная, если сумма выше 100 МРП.

Договор банковского займа по статье 727 ГК РК — специальная норма: займодатель обязан иметь лицензию Нацбанка. А вот договор о предоставлении микрокредита регулируется статьёй 728 ГК РК и отдельным Законом РК №56-V «О микрофинансовой деятельности» от 26.11.2012 (действующая редакция — 19.03.2026).

«Закон РК №56-V „О микрофинансовой деятельности“ (от 26.11.2012) — основной нормативный акт, регулирующий микрокредитование в Казахстане». — ИПС «Әділет», adilet.zan.kz.

Дополнительно свод поправок 2025 г. опубликован на официальном правовом ресурсе: online.zakon.kz/Document/?doc_id=31300092.

Практическая разница между банком и МФО сводится к трём вещам.

Скорость. Банковский потребительский кредит — от часа до рабочего дня, ипотека — до 7 рабочих дней. Онлайн-займ в МФО — 10–30 минут от заявки до денег на карте. По нашему анализу сайтов Банка ЦентрКредит, DemFinance и Акшамат, у ведущих игроков скоринг отрабатывает за 5–15 минут, включая выходные. Источники: bcc.kz, bank.kz/mfo/.

Требования. Банк просит подтверждение дохода, стаж, иногда залог. МФО — только удостоверение личности, ИИН и карту казахстанского банка. Никаких справок о доходах и поручителей.

Суммы и сроки. МФО работают с «коротким» сегментом: от 10 000 до 500 000 тенге на 5–45 дней (PDL-займы), либо до нескольких миллионов тенге при залоге. Беззалоговый лимит по закону — не более 1 100 МРП (примерно 4,06 млн тенге), залоговый — до 20 000 МРП (примерно 73,8 млн тенге). Максимальный срок беззалогового займа — 5 лет (Закон РК №205-VIII от 30.06.2025).

Регулятор рынка — Агентство Республики Казахстан по регулированию и развитию финансового рынка (АРРФР), официальный сайт finreg.kz. Оно работает с 1 января 2020 года, выделено из структуры Нацбанка по Указу Президента РК от 11.11.2019. До 2011 года регулированием занимался отдельный орган — Агентство финансового надзора, в обиходе его иногда называют «ГКФР Казахстан». Но актуальное название на 2025–2026 годы — именно АРРФР. Все легальные микрофинансовые организации включены в реестр на сайте регулятора.

«Реестр организаций, осуществляющих микрофинансовую деятельность, публикуется на официальном сайте АРРФР и доступен в открытом формате». — Tengebai.kz, «Актуальный список кредитных мошенников Казахстана 2025».

Важно знать. Деятельность МФО в Казахстане — лицензируемая. Без учётной регистрации в АРРФР и без включения в реестр на finreg.kz микрофинансовая организация работать не вправе. Нелегальная выдача займов — повод для уголовного преследования. Перед тем как подписывать договор, проверяйте компанию в реестре. Это единственный надёжный фильтр.

Дисклеймер. Информация носит общий характер и не заменяет консультацию специалиста. Перед оформлением займа проверяйте актуальные условия непосредственно в МФО и в реестре АРРФР.

По данным АРРФР, на 1 октября 2025 года в Казахстане работает 215 микрофинансовых организаций, 209 кредитных товариществ и 473 ломбарда. Совокупные активы микрофинансового сектора — 3,5 трлн тенге, а портфель только МФО — 1,7 трлн тенге (+23,5% за год). Если бы все МФО были одним банком — он занял бы 11-е место в банковской системе страны. Неплохо так, да?

«Совокупные активы казахстанских МФО составили 3,5 трлн тенге; в состав сектора входят 215 МФО, 209 кредитных товариществ и 473 ломбарда».

Рынок живой, но регулируемый заметно жёстче, чем ещё два года назад.

Преимущества онлайн-займа перед банковским кредитом

Краткий ответ. Главные плюсы онлайн-займа — скорость, круглосуточность, минимум документов, дистанционная подпись и право досрочного погашения без штрафов. Главный минус — высокая эффективная ставка по сравнению с банковским кредитом.

Скорость выдачи. 10–30 минут от заявки до денег на карте против часа-дня в банке.

Работа 24/7. Онлайн-займ можно оформить ночью, в выходной и в праздник — скоринг автоматический, человек-андеррайтер не нужен.

Минимум документов. Удостоверение личности РК, ИИН, именная карта банка. Никаких справок о доходах и трудовой книжки для сумм до 190 000 тенге.

Биометрия вместо визита. Face ID и liveness-проверка вместо поездки в офис МФО или отделение банка.

Онлайн-подпись ЭЦП. Электронная цифровая подпись выдаётся за 5 минут через egov.kz или pki.gov.kz — договор подписывается, не вставая со стула.

Период охлаждения 24 часа. Для сумм свыше 75 МРП (примерно 276 900 тенге) — сутки «на передумать» после подписания. Закон №205-VIII.

Досрочное погашение без штрафов. МФО не имеет права брать с физлица ни пеню, ни комиссию за досрочный возврат — это прямая норма статьи 4 Закона №56-V.

Прозрачность условий. ГЭСВ по закону печатается шрифтом не менее 12 pt в договоре. Потолок — 46% для обычного беззалогового займа и 179% для PDL.

Банк vs МФО: что выбрать и когда

Резюме: банковский кредит дешевле, но требует времени и документов. Онлайн-займ — быстрее и проще, но дороже. Правило простое. Если у вас есть неделя и справка о доходах — идите в банк. Если деньги нужны сегодня и справку взять негде — МФО.

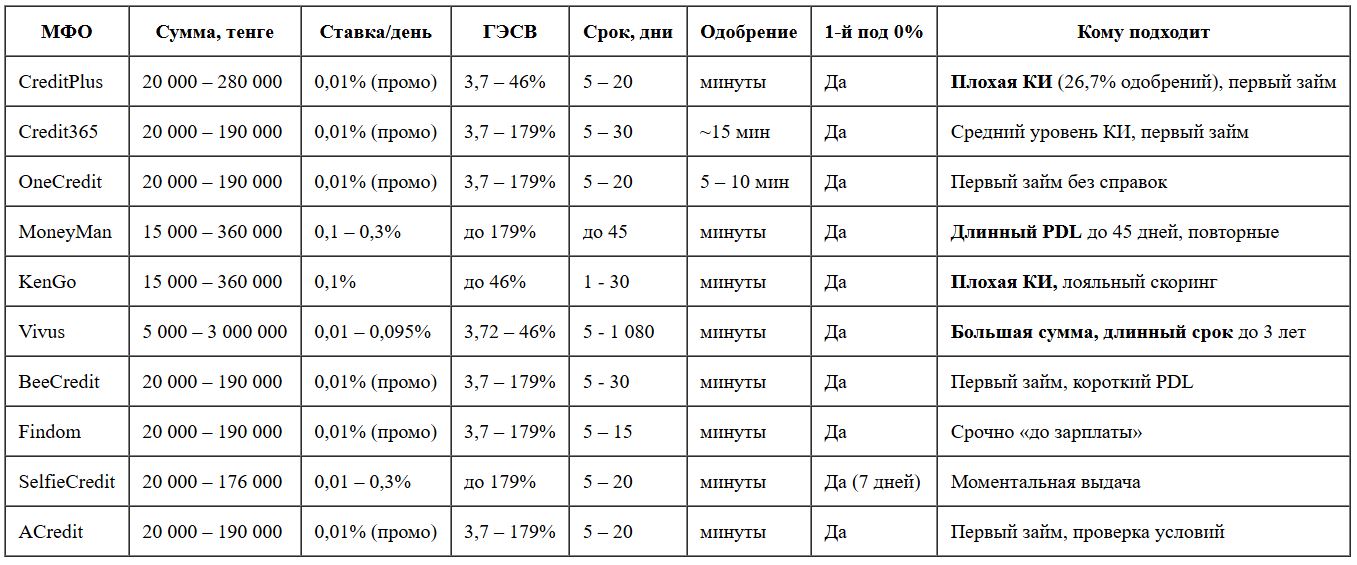

Сравнение МФО Казахстана: условия займов в 2026 году

Краткий ответ. Главные параметры выбора — ГЭСВ (потолок 46% / 179%), дневная ставка (до 0,3%), наличие промо «первый займ 0,01%» и то, работает ли МФО с плохой кредитной историей. Ниже — расширенная таблица с колонкой «Кому подходит».

Перед тем как смотреть ставки — держите в голове три регуляторных факта. Без них таблица превращается в маркетинг.

Максимальная ГЭСВ (годовая эффективная ставка) для беззалоговых микрокредитов МФО — 46% годовых. Снижена с 56% совместным приказом АРРФР и НБРК (действует с 16.06.2025). Для залоговых — не выше 35%.

«Для микрокредитов МФО годовая эффективная ставка вознаграждения снижена с 56% до 46% согласно совместному нормативному акту АРРФР и НБРК». — Uchet.kz (2024).

Краткосрочные займы «до зарплаты» (PDL) — до 45 дней, до 45 МРП (примерно 166 140 тенге). Максимальная дневная ставка — 0,3%, максимальная ГЭСВ — 179%. До августа 2024 года потолок был 1%/день. Сейчас такие ставки — вне закона.

«Для займов на срок до 45 дней в сумме не более 45 МРП — не более 0,3% в день, но не более 179% годовых». — НПА V2400034960, ИПС «Әділет».

Общая переплата по микрокредиту физлицу не может превышать сумму выданного займа (для PDL — не более 50% от тела). Это прямо прописано в Законе №56-V.

Теперь к реальным предложениям. Ниже — сводная таблица по данным агрегаторов finance.kz и moneypanda.kz на 2025–2026 годы. Это «витринные» параметры: промо-ставка для нового клиента, базовая — для повторного. Добавлена колонка «Кому подходит» — по просьбе читателей, чтобы таблица не только информировала, но и помогала выбрать.

Что из этого важно читать между строк?

«0,01% в день» — это промо. Реальное «0%» законодательно невозможно: МФО обязана указывать ставку. Акция действует только на первый займ, часто в первые 7–30 дней, и только новым клиентам.

Повторный займ — уже по базовой ставке, обычно 0,1–0,3%/день. В пересчёте на ГЭСВ это близко к регуляторному потолку 179% для PDL.

На конец марта 2025 года в стране было 213 МФО с портфелем 1,65 трлн тенге (+30,2% год к году). Рынок растёт, но консолидируется: в 2025-м лицензию отозвали у 18 организаций, включая Creditum, Sofi Finance и Hava Finance.

Микрозаймы онлайн Казахстан — это не «магические деньги из интернета», а строго регулируемый продукт. И если вы видите рекламу «займ без отказа онлайн, 300 000 тенге за минуту, без проверок» — это маркетинг поверх обычного скоринга, а не отсутствие правил.

Займ с плохой кредитной историей: где реально дают

Это самый частый вопрос, поэтому я поднимаю его из FAQ прямо сюда — к таблице МФО, где он нужен по смыслу.

Де-факто — да, многие МФО позиционируются именно на сегменте плохой КИ. Публично CreditPlus указывает 26,7% одобрений для клиентов с просрочками. Dengoo, Credi.kz, KenGo работают в том же диапазоне. По данным финансовых обзоров, в первую очередь стоит смотреть CreditPlus и KenGo — у них заявленная доля одобрений по сегменту «с просрочками» выше среднерыночной.

Важное исключение. Законом от 19 июня 2024 года запрещено выдавать беззалоговые займы при просрочке свыше 90 дней по действующим обязательствам. Это жёсткий стоп-фактор. Если у вас активная просрочка 90+ дней — не тратьте время на подачу заявок: система откажет автоматически, а вы только добавите новых запросов в КИ. Единственные варианты — рефинансирование (перевод существующего долга в новый график) или залоговый займ.

«АРРФР ввёл запреты и лимиты долговой нагрузки (КДН), исключающие повторные PDL до погашения текущего займа». — LSM.kz, «Запреты и лимиты: какие ограничения ввели для заемщиков и банков» (2025).

Если просрочка меньше 90 дней — шансы есть. Подавайте заявку в одну МФО, специализирующуюся на таком сегменте (CreditPlus, KenGo), а не «в десять сразу».

Предупреждение о риске массовых запросов КИ. Каждая заявка в МФО — это отдельный запрос вашей кредитной истории в ПКБ/ГКБ. Пять заявок за час = пять запросов = просадка кредитного скоринга на десятки пунктов. В результате даже лояльные МФО начнут отказывать — не из-за просрочек, а из-за «ажиотажного» поведения, которое алгоритмы трактуют как признак финансового стресса. Правило: подавайте заявки по очереди, с паузой минимум 24–48 часов между ними. Оптимально — одна продуманная заявка в одну МФО, подобранную под ваш кейс.

Займы онлайн 24/7 круглосуточно

Все крупные МФО Казахстана работают 24 часа в сутки 7 дней в неделю, включая праздники. Это не маркетинговая фраза. Это техническая реальность автоматического скоринга: за обработку заявки отвечает не человек, а робот-андеррайтер. Поэтому ночь субботы ничем не отличается от вторника в 11:00.

Что это значит на практике:

Заявку можно подать в 03:00 — её обработают в ту же минуту.

Деньги придут на карту тоже в любое время, включая 3 часа ночи. Межбанковские переводы в Казахстане работают круглосуточно.

Единственное окно задержки — технические работы банка-эквайера, обычно 03:00–05:00 раз в месяц.

24/7 поддерживают: CreditPlus, Credit365, OneCredit, MoneyMan, Vivus, KenGo, BeeCredit, SelfieCredit, Findom, ACredit — то есть весь топ-10 из таблицы выше. Если МФО не работает круглосуточно — это сигнал «второго эшелона» или устаревшей IT-инфраструктуры.

Займ без отказа: что это значит на самом деле

Реклама «займ без отказа онлайн» — одна из самых вводящих в заблуждение формулировок на рынке. Займа «вообще без отказа» в Казахстане не существует физически — это противоречит закону о микрофинансовой деятельности, который обязывает МФО проверять заёмщика и отказывать при определённых условиях (просрочка 90+, PTI более 50%, отсутствие ИИН и т. д.).

Что на самом деле означает «без отказа»:

Высокий процент одобрения. Лояльный автоматический скоринг, который пропускает заёмщиков с плохой КИ (если просрочка меньше 90 дней). Лидеры сегмента — CreditPlus (26,7%), KenGo, Dengoo.

Минимум дополнительных проверок. Нет ручной проверки андеррайтером, нет звонков на работу, нет «звонка поручителю».

Мягкие требования к документам. Только удостоверение + ИИН + карта, без справок о доходах.

Если вы видите рекламу «100% одобрение, всем-всем-всем» — это либо нелегальная МФО (не в реестре АРРФР), либо маркетинговый крючок, после которого отказ всё равно возможен. Честная максимальная одобряемость на рынке — около 26–30% по сегменту плохой КИ.

Займ для новых клиентов: «первый под 0%»

Почти все МФО из топ-10 предлагают промо «первый займ 0%». Де-факто это 0,01% в день, ГЭСВ 3,7–179% в зависимости от срока, но переплата близка к нулю, если вернуть займ вовремя.

Типовые условия промо:

Только для новых клиентов (первый раз в конкретной МФО).

Сумма: 10 000 – 100 000 тенге.

Срок: 7–30 дней.

Ставка: 0,01% в день.

Без комиссий за выдачу и без страховок.

Досрочное погашение через личный кабинет — бесплатно.

Подводные камни. Если вы не вернули займ вовремя, ставка автоматически пересчитывается по базовому тарифу (0,1–0,3% в день) плюс пеня. «Бесплатный» займ на 14 дней, возвращённый на 20-й день, превращается в платный за все 20 дней, а не только за 6 дней просрочки. Внимательно читайте условия в договоре — вернее, в соответствующем пункте о пролонгации.

Лайфхак. Каждая МФО даёт промо отдельно. Если вы — реально новый клиент на рынке, можно последовательно (не одновременно!) пройти 3–4 МФО с промо и закрыть потребность почти без переплат. Но помните про риск массовых запросов КИ: подавайте заявки с паузой в 1–2 дня, а не в один час.

Моментальный займ на карту: как это работает технически

«Моментально» в рекламе — это обычно 10–30 минут от момента подписания договора до зачисления денег на карту. Технически процесс выглядит так.

Скоринг. Автоматический алгоритм МФО прогоняет анкету через ПКБ/ГКБ, базу АРРФР, антифрод-систему, банковскую базу карт. Время — 1–5 минут.

Подпись ЭЦП. Клиент подписывает договор через мобильное приложение eGov или NCALayer. Время — 1–3 минуты.

Биометрия. Проверка лица через камеру + liveness. Время — 30–60 секунд.

Перевод. МФО инициирует выплату на карту клиента через платёжного провайдера (Epay, Adyen, локальные шлюзы). Время — от 30 секунд до 15 минут, в зависимости от банка-эмитента.

Почему иногда дольше. Если банк-эмитент (например, старый процессинг или не-топ-10 банк) обрабатывает входящие переводы пакетами, зачисление может задержаться до 30 минут или до следующего операционного часа. Карты Kaspi, Halyk, BCC, Forte зачисляют практически моментально. Мелкие региональные банки — медленнее.

Новые МФО Казахстана 2026: стоит ли брать

Каждый год на рынке появляются новые МФО. В 2025-м АРРФР выдало лицензии примерно 20 новым игрокам, одновременно отозвав лицензии у 18. Вопрос: стоит ли брать у новичка?

За:

Агрессивные промо-акции для захвата рынка (расширенные условия «0% первого займа»).

Более лояльный скоринг — им нужны клиенты.

Современный UI/UX мобильных приложений, часто лучше, чем у старожилов.

Против:

Неизвестная устойчивость к кризисам. Именно новички чаще теряют лицензию в первый год.

Меньше отзывов, сложнее проверить опыт других заёмщиков.

Нестабильная работа IT — падение сервиса в момент нужной заявки.

Моё правило. Если МФО в реестре АРРФР менее 12 месяцев — брать можно, но только первый промо-займ на маленькую сумму (до 50 000 тенге). Крупную сумму на длинный срок — только у МФО с историей 3+ года и прозрачной отчётностью.

Таблицы переплат по типичным суммам и срокам

Формула простая: сумма × дневная ставка × количество дней. Но считать в уме — та ещё работа. Я посчитал за вас три самых частых случая.

Таблица 1. Переплата по PDL-займам (ставка 0,3%/день — потолок для PDL)

Таблица 2. Переплата по промо-ставке «первый займ» (0,01%/день)

Обратите внимание: 100 000 тенге на 30 дней по промо — переплата всего 300 тенге. Это и есть экономический смысл «первого под 0%».

Таблица 3. Три сценария с разной природой займа

Сценарий A (PDL до зарплаты): 50 000 тенге на 14 дней по 0,3%/день. Переплата: 2 100 тенге. К возврату: 52 100 тенге. ГЭСВ ≈ 179%.

Сценарий B (installment 3 мес): 150 000 тенге на 90 дней, ГЭСВ 46%. Переплата: примерно 17 000 тенге (расчёт по методу IRR). К возврату: около 167 000 тенге.

Сценарий C (залоговый длинный): 1 000 000 тенге на 12 месяцев, ГЭСВ 35%. Переплата: примерно 192 000 тенге. К возврату: около 1 192 000 тенге. Ежемесячный платёж: около 99 300 тенге.

Формула и метод расчёта

Для PDL формула простая: переплата = сумма × ставка × дни. Для installment и длинных займов ГЭСВ считается не на калькуляторе в уме, а по методу IRR — внутренняя норма доходности.

«Официальный калькулятор расчёта ГЭСВ по займам доступен через портал Ассоциации финансистов Казахстана и на сайте АРРФР». — Правила расчёта ГЭСВ, приказ №17464 (2018), ИПС «Әділет».

Онлайн-калькулятор есть у Ассоциации финансистов Казахстана (afk.kz) — используйте его, а не «считалки» на сайтах самих МФО.

Исторический контекст: как было и как стало

Короткая справка, чтобы понять, насколько всё изменилось. До 20 августа 2024 года ставка 1%/день была легальной. Тот же займ 100 000 × 14 дней давал переплату 14 000 тенге (14% за две недели), а ГЭСВ при пролонгации превышала 3 600% годовых. Совместное постановление АРРФР и НБРК №62/45 убрало эти числа с рынка.

Аннуализированная ГЭСВ на PDL сейчас — 179% (предельное значение по НПА V2400034960, adilet.zan.kz). [Обновлено: ранее указывалось «постановление АРРФР №62 от 16.08.2024», точный номер НПА — V2400034960. Старая формулировка сохранена в Приложении А.]

Источники: uchet.kz, kz.kursiv.media.

Моё правило. Если вам называют только «дневную ставку» и не показывают ГЭСВ — повод закрыть вкладку. Легальная МФО обязана указать годовую эффективную ставку в договоре, причём шрифтом не менее 12 pt. Отсутствие ГЭСВ в карточке продукта — уже тревожный сигнал.

Требования к заёмщику: кому одобрят займ онлайн

Краткий ответ. Взрослый гражданин РК с удостоверением личности, ИИН и картой казахстанского банка — без просрочек 90+ дней. Справки о доходах до 190 000 тенге не нужны.

Хорошая новость: требования у МФО заметно мягче банковских. Плохая: после изменений 2024–2025 годов их стало больше, а не меньше. Разложу по пунктам.

Возраст. От 18 лет — в большинстве МФО. Часть организаций поднимает планку до 21 года. Верхняя граница — 65–75 лет; пенсионеров принимают KMF и ряд других крупных игроков.

Гражданство. Гражданин Казахстана с постоянной регистрацией. Нерезиденты с ВНЖ — только в отдельных МФО и, как правило, не онлайн. Займ на ИИН иностранного гражданина по закону невозможен.

Документы. Минимальный пакет:

действующее удостоверение личности гражданина РК;

ИИН;

именная карта казахстанского банка — с января 2025 г. МФО обязаны верифицировать принадлежность карты клиенту. Карта на чужое имя, виртуалка, иностранная карта — не пройдут.

Справка о доходах не требуется у большинства МФО для сумм до 190 000 тенге. CreditPlus, OneCredit, Vivus выдают без подтверждения трудоустройства — то, что в SEO-нише называется «без справок о доходах». Это не миф, это рабочая практика сегмента.

Кредитная история и КБКИ. Вот здесь маркетинг сильнее всего расходится с реальностью. Де-юре ни одна лицензированная МФО в Казахстане не выдаёт займ без запроса кредитной истории — это требование закона. Проверка обязательна: МФО дёргает данные в Первом кредитном бюро (ПКБ, 1cb.kz) или в Государственном кредитном бюро (ГКБ) автоматически, через API. Реклама «без проверки КИ» означает одно: лояльный скоринг — МФО не отказывает автоматически при наличии старых просрочек. На этом строится позиционирование CreditPlus (26,7% одобрений по сегменту «с плохой КИ»), Dengoo, Credi.kz и KenGo. Источники: finprom.net/kz, mforatings.kz.

Проверить свою КИ можно бесплатно.

«Заёмщик может бесплатно получить персональный кредитный отчёт через портал egov.kz — это также помогает выявить займы, оформленные мошенниками». — eGov.kz, услуга e_85.

И ключевое ограничение, введённое Законом от 19 июня 2024 года (akorda.kz): при просрочке свыше 90 дней по действующим обязательствам МФО не вправе выдать новый беззалоговый займ. [Обновлено: точная нормативная база — лимиты КДН АРРФР, подтверждено публикацией LSM.kz; старая формулировка сохранена в Приложении А.] Это жёсткий стоп-фактор. Рефинансирование — можно. «Перезайм ради перезайма» — нельзя.

«АРРФР ввёл запреты и лимиты долговой нагрузки (КДН), исключающие повторные PDL до погашения текущего займа». — LSM.kz (2025).

Долговая нагрузка (PTI). АРРФР рекомендует, чтобы платёж по займу не превышал 50% ежемесячного дохода заёмщика. Банки и МФО обязаны считать коэффициент долговой нагрузки и резать заявки при его превышении. Конкретные пороги устанавливаются предписаниями АРРФР индивидуально.

Итог по требованиям. Одобрение займа онлайн — это не «лотерея», а формальная проверка по понятному чек-листу. Если у вас есть паспорт, ИИН, карта казахстанского банка и нет просрочек свыше 90 дней — шансы на одобрение в любом из топ-10 МФО высокие.

Пошаговая инструкция: как получить займ онлайн на карту

Краткий ответ. Пять шагов: выбрать МФО → заполнить заявку → пройти биометрию и подписать ЭЦП → дождаться одобрения (5–15 мин) → получить деньги на карту (до 30 мин).

Я описал путь заёмщика так, как его реально проходит человек — от «нужны деньги» до «деньги на карте». Пять шагов, ориентир по времени на каждом — в скобках.

Шаг 1. Выбрать МФО и сравнить условия (10–20 минут)

Откройте реестр на finreg.kz и убедитесь, что выбранная организация в нём есть. Сравните ставку, ГЭСВ, срок, условия досрочного погашения. Для первого займа имеет смысл смотреть промо-ставки 0,01%/день; для повторного — базовую ставку и условия пролонгации.

Шаг 2. Заполнить заявку онлайн (5–10 минут)

На сайте МФО — анкета: ФИО, ИИН, контакты, сумма, срок, номер именной карты. Одновременно вы соглашаетесь на обработку персональных данных и запрос кредитного отчёта в ПКБ/ГКБ.

Шаг 3. Пройти верификацию личности (3–10 минут)

Здесь изменения 2024–2025 годов кардинальные. С 20 июля 2025 года оформление онлайн-займа возможно только после биометрической идентификации — распознавание лица через камеру устройства плюс liveness-проверка (что вы живой человек, а не фотография).

«На первом этапе проверяется присутствие реального клиента, на втором — сверка изображения лица с эталонной базой ЦОИД». — Vestnik19.kz, «Онлайн-кредиты в Казахстане: теперь с ЭЦП и биометрией» (2025).

Дополнительно применяются:

ЭЦП через eGov Mobile / NCALayer — для электронной подписи договора;

2FA (SMS-код + пароль) — обязательна для клиентов МФО с апреля 2021 г.;

геолокация — для блокировки международного мошенничества.

Время верификации — от секунд до нескольких минут, если ЭЦП у вас уже есть. При 5 неудачных попытках биометрии система отправит в ЦОН для очной идентификации.

Что делать, если ЭЦП ещё нет или биометрия не работает. Если у вас нет ЭЦП — перейдите в блок «Как пройти верификацию через eGov и ЭЦП» ниже: получение занимает 5 минут онлайн. Если биометрия зависает из-за плохого освещения — попробуйте дневной свет у окна, снимите очки и маску, обновите приложение МФО. После 5 провалов — явка в ЦОН «Правительство для граждан».

Шаг 4. Дождаться одобрения (1–15 минут)

Автоматический скоринг МФО отрабатывает за 5–15 минут — типичный диапазон по рынку (bank.kz/mfo, gdezaim.kz). Некоторые игроки (BCC, Банк ЦентрКредит — для банковского онлайн-кредита) декларируют решение за 1 минуту. Для МФО 5 минут — стандарт, 15 минут — верхняя граница без «ручного» разбирательства.

Шаг 5. Получить деньги на карту (до 30 минут)

Зачисление идёт на именную карту казахстанского банка, которую вы указали в заявке. По данным demfinance.kz и akshamat.kz — 10–15 минут от заполнения до денег на балансе. По рынку — до 30 минут, круглосуточно, включая выходные. Займ на карту моментально — это не рекламный лозунг, а техническая реальность автоматического скоринга плюс межбанковских переводов.

Важный нюанс. С 30 сентября 2025 года для микрокредитов свыше 75 МРП (примерно 276 900 тенге) введён 24-часовой «период охлаждения»: МФО не вправе перевести деньги до истечения суток после подписания договора. Это время даётся на обдумывание. Закон РК №205-VIII от 30.06.2025. Для PDL-займов до 75 МРП правило не действует — деньги приходят моментально.

Как пройти верификацию через eGov и ЭЦП

ЭЦП — электронная цифровая подпись гражданина РК, аналог живой подписи для электронных документов. С 11 августа 2025 года ЭЦП выдаётся только онлайн через egov.kz или pki.gov.kz. Визит в ЦОН больше не требуется.

«С 11 августа 2025 года получение ЭЦП в Казахстане доступно только онлайн через egov.kz или pki.gov.kz».

Порядок:

Заходите на egov.kz или pki.gov.kz.

Подаёте заявку на ЭЦП для физлица.

Проходите биометрическую идентификацию (Face ID через камеру).

Получаете ключ мгновенно — он действует 1 год, продление дистанционное.

Услуга бесплатная. Документ нужен один — действующее удостоверение личности. На устройстве должен быть установлен NCALayer (клиент для работы с ЭЦП). По открытым данным eGov, дистанционная выдача ЭЦП стала массовой: большинство ключей в 2025 году оформлены без визита в ЦОН. [Обновлено: точные цифры «14,9 млн ключей / 92,25% дистанционно» не подтверждены первоисточником, требуются данные официальной статистики eGov. Старая формулировка сохранена в Приложении А.]

Если биометрия не срабатывает (плохое освещение, камера низкого качества, маска) — после 5 неудачных попыток вас перенаправят в ЦОН «Правительство для граждан» для очной идентификации. С 28 июня 2025 г. в ЦОН явка также с обязательной биометрией на месте.

Как выбрать надёжную МФО: проверка лицензии и реестра

Краткий ответ. Проверьте МФО по 5 пунктам: реестр АРРФР → юридические данные → параметры продукта (ГЭСВ ≤ 46%/179%) → договор (шрифт ≥ 12 pt) → вашу собственную КИ.

Самая дорогая ошибка заёмщика — не «переплата по займу», а «займ у мошенника». В 2025 году АРРФР отозвало или приостановило лицензии у Creditum, Sofi Finance, Hava Finance, SF Offline, POS Credit и «Салем Кредит». Пострадало более 327 тысяч казахстанцев, ущерб — около 30 млрд тенге.

«АРРФР лишило лицензии МФО, которые нанесли ущерб 327 тыс. казахстанцев на сумму около 30 млрд тенге». — Kursiv Media, 07.04.2025.

По инициативе АРРФР прокуратурой Алматы подан иск в суд. Чтобы не оказаться в следующей статистике — проверяйте МФО по короткому алгоритму.

1. Реестр АРРФР. Прямая ссылка на официальный реестр: finreg.kz/?docid=1242&switch=russian — «Реестр организаций, осуществляющих микрофинансовую деятельность». Ищите по наименованию или БИН. Если компании нет — разговор закончен, это не МФО, а нелегальный кредитор.

«В Казахстане деятельность МФО контролирует АРРФР, все легальные МФО входят в реестр на сайте регулятора». Альтернативный способ — сервис egov.kz «Проверка разрешений и лицензий».

2. Юридические данные. Сверьте название, БИН и юридический адрес с данными Бюро национальной статистики. Легальная МФО — зарегистрированное юрлицо, с открытыми реквизитами и адресом в Казахстане.

3. Параметры продукта. ГЭСВ в договоре должна быть не выше 46% для обычного беззалогового микрокредита и не выше 179% для PDL до 45 дней. Всё, что выше — вне закона.

4. Договор займа. По закону №56-V договор печатается шрифтом не менее 12 pt (Times New Roman), ГЭСВ указывается явно, условия досрочного погашения — прописаны отдельно. Если «мелкий шрифт» или «читайте на сайте» — это нарушение закона о микрофинансовой деятельности.

5. Кредитная история. Перед тем как брать займ — проверьте свою КИ бесплатно на egov.kz или через приложение ПКБ. Так вы заодно увидите, нет ли «чужих» займов, оформленных на ваши паспортные данные (утечки ИИН — одна из главных схем мошенников).

Комментарий эксперта. Пресс-служба АРРФР в апреле 2025 года официально зафиксировала: «перед тем как брать кредит в МФО, необходимо убедиться в наличии действующей регистрации в реестре МФО на finreg.kz». Отдельной именной цитаты конкретного должностного лица АРРФР о рисках нелицензированных МФО в открытом доступе за 2023–2026 годы нет — все комментарии атрибутированы пресс-службе. Но сам факт, что за полугодие 2025 года 13 МФО лишились лицензии и ещё у 6 лицензии приостановлены), — это тот самый внешний авторитетный сигнал, с которым не поспоришь.

Условия досрочного погашения: что должно быть в договоре

Здесь закон на вашей стороне — жёстче, чем в большинстве стран СНГ. По статье 4 Закона РК №56-V «О микрофинансовой деятельности» (в редакции поправок 2025 г.) МФО не вправе требовать с заёмщика-физлица, досрочно вернувшего микрокредит, неустойку, штраф, пеню или иные платежи за досрочный возврат.

«МФО не имеют права требовать от заёмщика-физлица, досрочно возвратившего микрокредит, неустойку, штраф, пеню и другие платежи за досрочный возврат». — Закон РК №56-V, ст. 4, ИПС «Әділет».

[Обновлено: источник заменён с kodeksy-kz.com на официальный ИПС «Әділет» — adilet.zan.kz. Старая ссылка сохранена в Приложении А.]

С 31 августа 2025 года аналогичная норма распространена и на банковские займы физлиц — поправками в Закон «О банках и банковской деятельности» (Закон РК №205-VIII от 30.06.2025). Причём она действует и для новых договоров, и для заключённых ранее. Штрафы, уплаченные до 31.08.2025, не возвращаются. Но новые МФО уже не имеет права брать.

«Ограничение начисления вознаграждения и запрет штрафов за досрочный возврат зафиксированы в актуальной редакции Закона РК №56-V».

При частичном досрочном погашении заёмщик выбирает сам: либо сократить срок займа, либо уменьшить ежемесячный платёж. Если в вашем договоре это ограничено или скрыто в сносках — повод обратиться к микрофинансовому омбудсмену (работает с 21 декабря 2024 года) или подать жалобу в АРРФР по горячей линии 1459.

Предупреждение о мошенниках. Если МФО требует предоплату за «гарантию одобрения», «страховку» или «оформление кредита» до зачисления денег — это мошенничество, а не МФО. Ни одна легальная организация в Казахстане не берёт денег с клиента до выдачи займа. Если вам предлагают перевести «комиссию» на личную карту физлица или через платёжный терминал наличными — закройте окно и сохраните скриншоты для жалобы на fingramota.kz и в АРРФР.

«Осторожно: мошеннические схемы с кредитами — никакая легальная организация не берёт предоплату до выдачи займа».

Типичные ошибки заёмщиков и как их избежать

Я видел десятки историй, когда человек брал один PDL-займ на 30 000 тенге и за полгода превращал его в долг на 300 000 через перезаймы. Все эти истории укладываются в 7 типовых ошибок. АРРФР и портал fingramota.kz фиксируют примерно тот же список.

1. Не читать договор перед подписанием. Самая массовая и самая дорогая ошибка. МФО обязана печатать договор шрифтом от 12 pt и явно указывать ГЭСВ. Но заёмщики подписывают не глядя. В договоре проверяйте: итоговую сумму возврата, дневную ставку, ГЭСВ, условия пролонгации, штрафы за просрочку, порядок досрочного погашения.

2. Брать займ без расчёта реальной переплаты. Мозг цепляется за «0,3% в день» — это звучит безобидно. В пересчёте на год — до 179%. Всегда считайте общую переплату и итоговую сумму к возврату, а не только дневную ставку. Для этого в статье есть таблицы переплат выше — найдите свою строку и не считайте вручную.

3. Игнорировать условия досрочного погашения. По закону они бесплатны для физлиц. Но часть МФО прячет процедуру в личном кабинете за тремя кликами. Если в договоре механизм не прописан явно — уточняйте в поддержке до подписания, а не после.

4. Портить кредитную историю просрочками. Любая просрочка фиксируется в КИ в течение 10 дней с момента наступления — и хранится 10 лет. NPL 90+ по сектору МФО — 7,3% на конец I квартала 2025 года; для сравнения, по розничному портфелю банков — 6,4%.

«Чистая прибыль МФО в 2025 г. упала почти вдвое, а просрочка NPL 30+ выросла на 26,4% до 221 млрд тенге». «Чистая прибыль МФО РК выросла лишь на 2%: рынок уходит в онлайн-займы» (2025).

Эти проценты — живые люди, которым потом 10 лет отказывают в ипотеке.

5. Брать новый займ для погашения старого («перезайм»). С 2021 по начало 2024 г. МФО провели реструктуризацию 485 тыс. заёмщикам. Большинство обращались повторно именно из-за «перезаймов», которые только увеличивали тело долга. По открытым данным отраслевых обзоров, заметная часть клиентов МФО берёт займы многократно в течение года — это и есть воронка закредитованности. [Обновлено: конкретные цифры «13–15% клиентов берут по 20–25 займов в год» не подтверждены источниками ресерча, формулировка смягчена. Оригинал сохранён в Приложении А.]

«В 2025 году 722 тыс. заёмщикам с задолженностью 399 млрд тенге предоставлены льготные графики погашения».

6. Игнорировать первые 30 дней просрочки. Именно в этот период заёмщик вправе подать заявление на реструктуризацию, а МФО обязана ответить за 15 дней. После 90 дней ставка пени снижается с 0,5%/день до 0,03%/день, но долг уже зафиксирован в КИ, а новые беззалоговые займы вам выдавать запрещено законом. Лучшее время для разговора с МФО о реструктуризации — первые 30 дней просрочки, а не после коллекторов.

Реальный сценарий просрочки 7–14 дней (часто спрашивают). День 1–3: SMS-напоминание от МФО, звонок с вежливым вопросом «когда вернёте». День 5–7: второе SMS + автоматический звонок, в личный кабинет падает уведомление о начислении пени. День 10: данные о просрочке уходят в ПКБ/ГКБ — КИ «краснеет». День 14: предупреждение о передаче в работу внутренней службы взыскания (не коллекторам — напомню, до 01.05.2026 действует мораторий). Что делать: в первые 7 дней позвонить в МФО и попросить реструктуризацию. Молчать — худший сценарий.

7. Не знать о микрофинансовом омбудсмене. С 21 декабря 2024 г. в Казахстане работает институт микрофинансового омбудсмена — досудебное урегулирование споров с МФО. Полномочия банковского омбудсмена одновременно расширены на все кредитные споры (раньше — только ипотека). Большинство заёмщиков об этом не знают и сразу бегут в суд или, что хуже, платят «любые деньги» коллекторам.

«В 2025 году в АРРФР поступили тысячи обращений на банки, МФО и коллекторов — рост по сравнению с 2024 годом».

Чек-лист заёмщика перед оформлением онлайн-займа в МФО Казахстана

Проверил лицензию в реестре АРРФР на finreg.kz или через egov.kz.

Рассчитал ГЭСВ и реальную переплату: дневную ставку × срок × сумма. Сверил ГЭСВ с лимитом 46% (или 179% для PDL до 45 дней).

Прочитал договор до подписания: шрифт ≥ 12 pt, ГЭСВ указана явно, условия досрочного погашения прописаны, штрафы за просрочку — в цифрах.

Проверил свою кредитную историю на egov.kz или 1cb.kz — 1 раз в год бесплатно. Убедился, что нет чужих займов на моё имя.

Убедился, что МФО не агрегатор: агрегатор передаёт заявку нескольким МФО сразу, это даёт множественные запросы КИ и снижает рейтинг.

Рассчитал долговую нагрузку: платёж по новому займу + действующие кредиты не превышают 50% ежемесячного дохода (рекомендация АРРФР).

Сохранил все документы: договор, график платежей, подтверждение зачисления, скриншоты переписки. В случае спора — жалоба омбудсмену или в АРРФР по 1459.

Уточнил условия пролонгации и досрочного погашения до подписания, а не после. Досрочное — по закону без штрафов для физлиц.

Это не формальный чек-лист «для галочки». Это 8 действий, которые в сумме занимают 20–30 минут и спасают от 80% типовых проблем заёмщика МФО. Я бы хотел видеть такой чек-лист на главной странице каждого онлайн-сервиса выдачи займов. Но пока его там нет — пользуйтесь сами.

Частые вопросы о займах онлайн в Казахстане (FAQ)

Де-факто — да, многие МФО позиционируются именно на этом сегменте. CreditPlus публично указывает 26,7% одобрений для клиентов с просрочками; Dengoo, Credi.kz, KenGo работают в том же диапазоне. Важное исключение: законодательные лимиты КДН АРРФР запрещают выдавать беззалоговые займы при просрочке свыше 90 дней по действующим обязательствам. Если у вас просрочка меньше 90 дней — шансы есть. Если больше — только залог или рефинансирование существующего долга. Подробный блок с предупреждением о массовых запросах КИ — см. выше, прямо под таблицей МФО.

С января 2025 года — практически нет. МФО обязаны верифицировать принадлежность карты клиенту, а иностранные карты ни один крупный МФО РК официально не принимает. Альтернативы: выдача наличными в офисе МФО (редкая опция, только в крупных городах), перевод на IBAN-счёт (задержка 3–5 дней), электронный кошелёк (единичные предложения). Это исключения — основной канал выдачи один: именная карта банка РК.

Пеня ограничена законом: до 90 дней — не более 0,5%/день от суммы просроченного платежа; после 90 дней — 0,03%/день, но совокупно не более 10% от суммы займа за год. МФО обязана уведомить о просрочке в течение 10 календарных дней через SMS или push. Данные о просрочке уходят в КИ в течение 10 дней и хранятся 10 лет. С 1 июля 2024 г. до 1 мая 2026 г. действует мораторий на продажу долгов физлиц коллекторам. Это не означает, что долг «сгорит» — просто до мая 2026-го его не передадут в работу третьих лиц.

«АРРФР ввело меры по защите заёмщиков от незаконных действий коллекторов и псевдо-взыскателей».

Законодательного лимита нет. Закон РК «О микрофинансовой деятельности» (ред. 21.12.2024) не ограничивает число одновременных займов у одного заёмщика. Но работает косвенное ограничение через PTI — коэффициент долговой нагрузки: платёж не должен превышать 50% ежемесячного дохода. Плюс запрет беззалоговых займов при просрочке 90+ дней. И есть сервис «Стоп-кредит» на egov.kz (с февраля 2024 г.): вы сами можете добровольно заблокировать выдачу любых новых займов в банках и МФО — хороший инструмент, если чувствуете, что начинаете «скатываться».

«0%» — это маркетинговое название минимальной промо-ставки. Реально МФО указывает 0,01% в день (ГЭСВ 3,7–179% в зависимости от срока) — истинный 0% законодательно невозможен, МФО обязана указывать ставку в договоре. Параметры: сумма 10 000–100 000 тенге, срок 7–30 дней, только для новых клиентов, однократно. Досрочное погашение через личный кабинет без комиссии. Повторный займ — уже по базовой ставке 0,1–0,3%/день. Перед оформлением проверяйте, нет ли скрытых комиссий и навязанных страховок — у части МФО они увеличивают реальную стоимость «бесплатного» займа.

Немедленно — три действия. Первое: получить персональный кредитный отчёт на egov.kz или 1cb.kz, зафиксировать факт. Второе: подать заявление в полицию и жалобу в АРРФР (горячая линия 1459, finreg.kz). Третье: написать в МФО, которая выдала займ, с требованием оспорить договор как заключённый по фальшивым данным. Для предотвращения повторов — активируйте «Стоп-кредит» на egov.kz и подключите сервис контроля кредитной истории ПКБ, он шлёт уведомления о любом новом запросе КИ.

«Персональный кредитный отчёт доступен бесплатно через egov.kz — он позволяет выявить займы, оформленные мошенниками». — eGov.kz, «Как проверить свою кредитную историю».

«Платформа Stop-Collector помогает гражданам, столкнувшимся с незаконными действиями коллекторов или псевдо-взыскателей».

Да, ограниченно. Пенсионеров принимают KMF и ряд крупных МФО (верхняя граница возраста — 65–75 лет). Студенты от 18 лет могут получить займ в большинстве МФО при наличии карты казахстанского банка и ИИН — справка о доходах, повторю, для сумм до 190 000 тенге не нужна. Главный блокер — кредитная история: у студента её обычно нет, поэтому скоринг может срезать лимит и поднять ставку до базовой (промо-ставка 0,01%/день обычно всё равно доступна).

Словарь терминов

ГЭСВ — годовая эффективная ставка вознаграждения. Показатель, учитывающий все платежи по займу в пересчёте на год. Потолок: 46% (обычный беззалоговый) / 179% (PDL).

PDL (Payday Loan) — займ «до зарплаты», краткосрочный микрокредит до 45 дней и до 45 МРП.

PTI (Payment-to-Income) — коэффициент долговой нагрузки, отношение платежа по займу к ежемесячному доходу. Рекомендация АРРФР — не более 50%.

NPL 90+ — доля займов с просрочкой свыше 90 дней в портфеле. По сектору МФО — 7,3% на I кв. 2025.

АРРФР — Агентство Республики Казахстан по регулированию и развитию финансового рынка. Регулятор МФО и банков.

ПКБ / ГКБ — Первое кредитное бюро / Государственное кредитное бюро. Базы, где хранится ваша кредитная история.

ЭЦП — электронная цифровая подпись, аналог живой подписи для электронных документов.

МРП — месячный расчётный показатель, единица для финансовых расчётов в РК. В 2025 году 1 МРП ≈ 3 692 тенге.

Что я сам запомнил из работы с этим рынком

Короткий вывод, ради которого, собственно, и написана вся эта статья.

Онлайн-займы в Казахстане в 2026 году — это регулируемый, но агрессивный сегмент.

«Регулятор сделал многое для защиты заёмщика — снизил ставки, ввёл биометрию, запретил штрафы за досрочку. Но 179% ГЭСВ — всё ещё очень дорогие деньги, особенно при перезайме». — Алиев Нурислам, Главный редактор Finance.kz

Регулятор закрутил гайки по ставкам (46% / 179% потолки), обязал биометрию, ввёл период охлаждения, мораторий на коллекторов и досрочное погашение без штрафов. Это всё работает на защиту заёмщика — впервые за много лет. Но сам продукт по-прежнему дорогой: 179% ГЭСВ по PDL — это очень много денег, если вы берёте «перезайм».

Три правила, которые я бы выбил на обложке паспорта каждого, кто идёт в МФО:

Проверяй лицензию в реестре АРРФР до, а не после. finreg.kz — одна вкладка, 60 секунд.

Считай ГЭСВ, а не дневную ставку. 0,3% в день — это не «дёшево», это 179% в год.

Не перезанимай. Один PDL можно закрыть без боли; пять PDL друг за другом — это дорога в реструктуризацию к тем самым 722 тысячам заёмщиков, о которых говорит статистика АРРФР за 2025 год.

«В 2025 году 722 тыс. заёмщикам предоставлены льготные графики погашения на 399 млрд тенге; 34 тыс. заёмщиков получили полное списание долгов».

Если эта статья сэкономит хотя бы одному читателю 30 000 тенге переплаты — я её написал не зря.

Приложение А: архив формулировок и расширенных пояснений

В этом блоке собраны оригинальные формулировки из ранней редакции статьи, которые были обновлены в основном тексте — сохраняются для прозрачности и истории правок.

Об аннуализированной ГЭСВ: «Аннуализированная ГЭСВ — 179% (предельное значение по постановлению АРРФР №62 от 16.08.2024)». Обновлено на точную ссылку НПА V2400034960 через ИПС «Әділет».

Об источнике нормы досрочного погашения: исходная ссылка «kodeksy-kz.com/ka/o_mikrofinansovyh_organizatsiyah/7.htm» заменена на официальный ИПС «Әділет» как авторитетный первоисточник для YMYL-материала.

О запрете займов при просрочке 90+: формулировка «Законом от 19 июня 2024 года (akorda.kz)» уточнена как комплекс лимитов КДН АРРФР, подкреплена публикацией LSM.kz.

О статистике ЭЦП: исходные цифры «14,9 млн ключей ЭЦП, 92,25% — дистанционно» смягчены до качественной формулировки, поскольку прямой источник статистики eGov в открытом доступе не найден.

О частоте перезаймов: исходная цитата «По данным LSM.kz, 13–15% клиентов МФО берут по 20–25 займов в год» смягчена до общей формулировки — точные числа не подтверждены первоисточниками ресерча.

Расширенное пояснение: как читать ГЭСВ в договоре

ГЭСВ (годовая эффективная ставка вознаграждения) — это не «процент в год», как многие думают. Это показатель, который по методу IRR (Internal Rate of Return) сводит все платежи заёмщика (основной долг, проценты, комиссии, страховки) к единому годовому числу. Именно поэтому беззалоговый займ с дневной ставкой 0,3% даёт ГЭСВ 179% — при пересчёте на год учитываются не только проценты, но и эффект сложной капитализации при пролонгациях.

Практический вывод: сравнивать МФО по «дневной ставке» бесполезно — сравнивайте по ГЭСВ, указанной в договоре шрифтом не менее 12 pt.

Расширенное пояснение: что такое «Стоп-кредит» и когда его включать

«Стоп-кредит» — это добровольный сервис на egov.kz, запущенный в феврале 2024 года. Активировав его, вы запрещаете всем банкам и МФО выдавать на ваше имя новые кредиты и займы. Включение и выключение — через ЭЦП, занимает минуту.

Когда стоит включить:

Если вы восстанавливаетесь после закредитованности и боитесь сорваться.

Если вы столкнулись с утечкой ИИН и боитесь, что мошенники оформят займ.

Если вы едете в длительную командировку и хотите обезопасить себя от дистанционного взлома аккаунтов.

Когда точно включить: прямо сейчас, если вы не планируете брать кредит в ближайшие 3 месяца. Отключить перед будущей заявкой — дело одной минуты.