Ипотека в Казахстане

На 28.06.2026 года доступно более 28 предложений от 15 банков со ставками от 0.10% и первым взносом от 10%. Подберите ипотеку с суммой до 200 000 000 тенге и отправьте онлайн-заявку прямо на нашем сайте. Суммы платежей по ипотеке будут зависеть от выбранной вами ставки и сроков. Сравнивайте предложения, читайте отзывы реальных клиентов и заключения экспертов, чтобы найти идеальный ипотечный кредит для покупки жилья на выгодных условиях

Преимущества сервиса Finance.kz при подборе ипотеки

Рассмотрены и оценены нашей командой экспертов

В сфере ипотечного кредитования.

Собственная система рейтинга, оценивающая более 5 категорий и более 20 данных

Придерживаемся собственных правил редакционной честности

Список ипотечных предложений

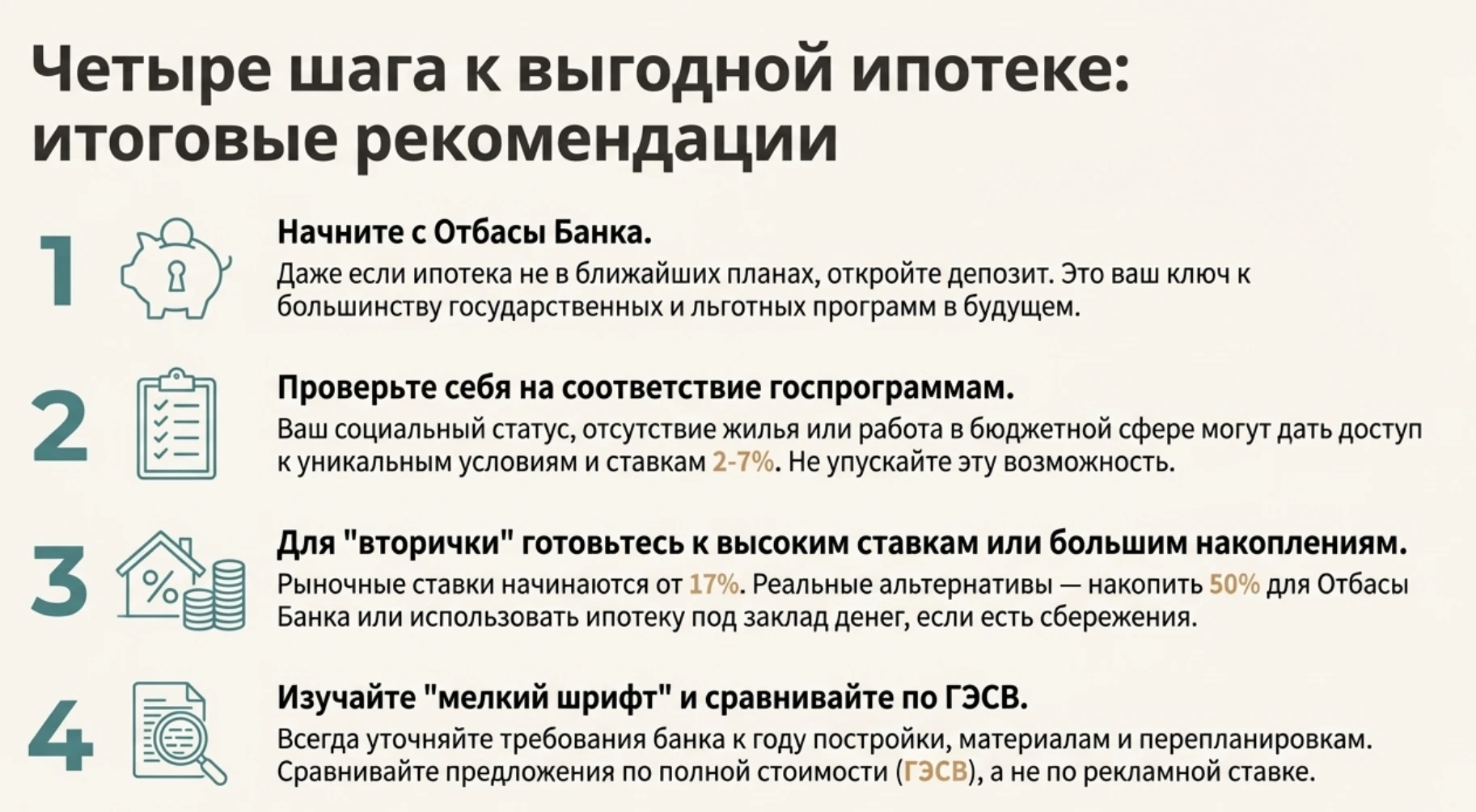

Ипотека "7-20-25"

Ипотека на коммерческую недвижимость

Партнерская ипотека

Строящееся жилье от партнера застройщика

Ипотека в рамках сотрудничества с застройщиками

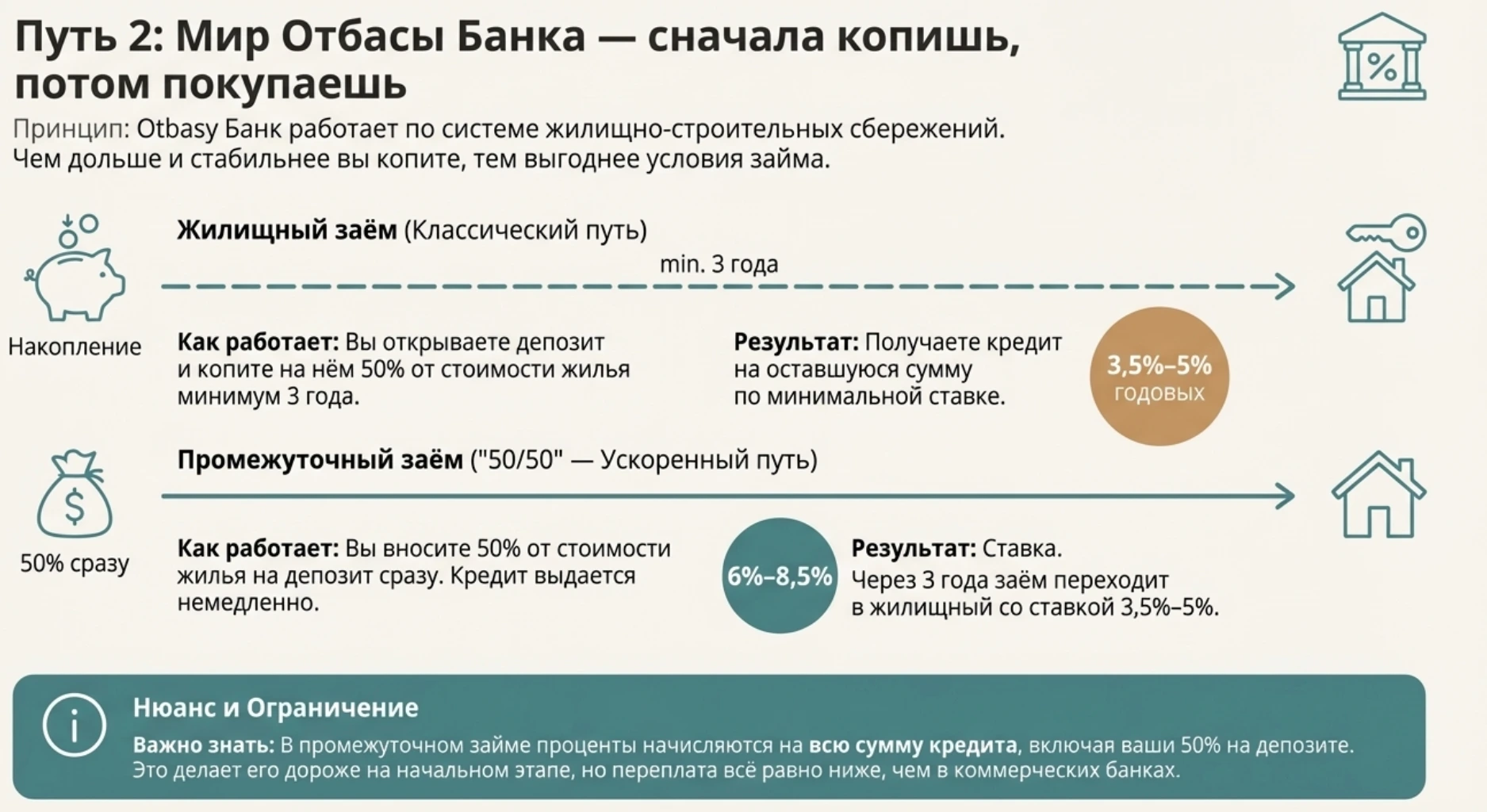

Предварительный заем

Промежуточный заем

Ипотека «Свой дом»

Жилищный заем

JAÑA ипотека

Ипотека "7-20-25"

Ипотека «7-20-25»

Ипотека "7-20-25"

Ипотека "7-20-25"

Вторичное жильё

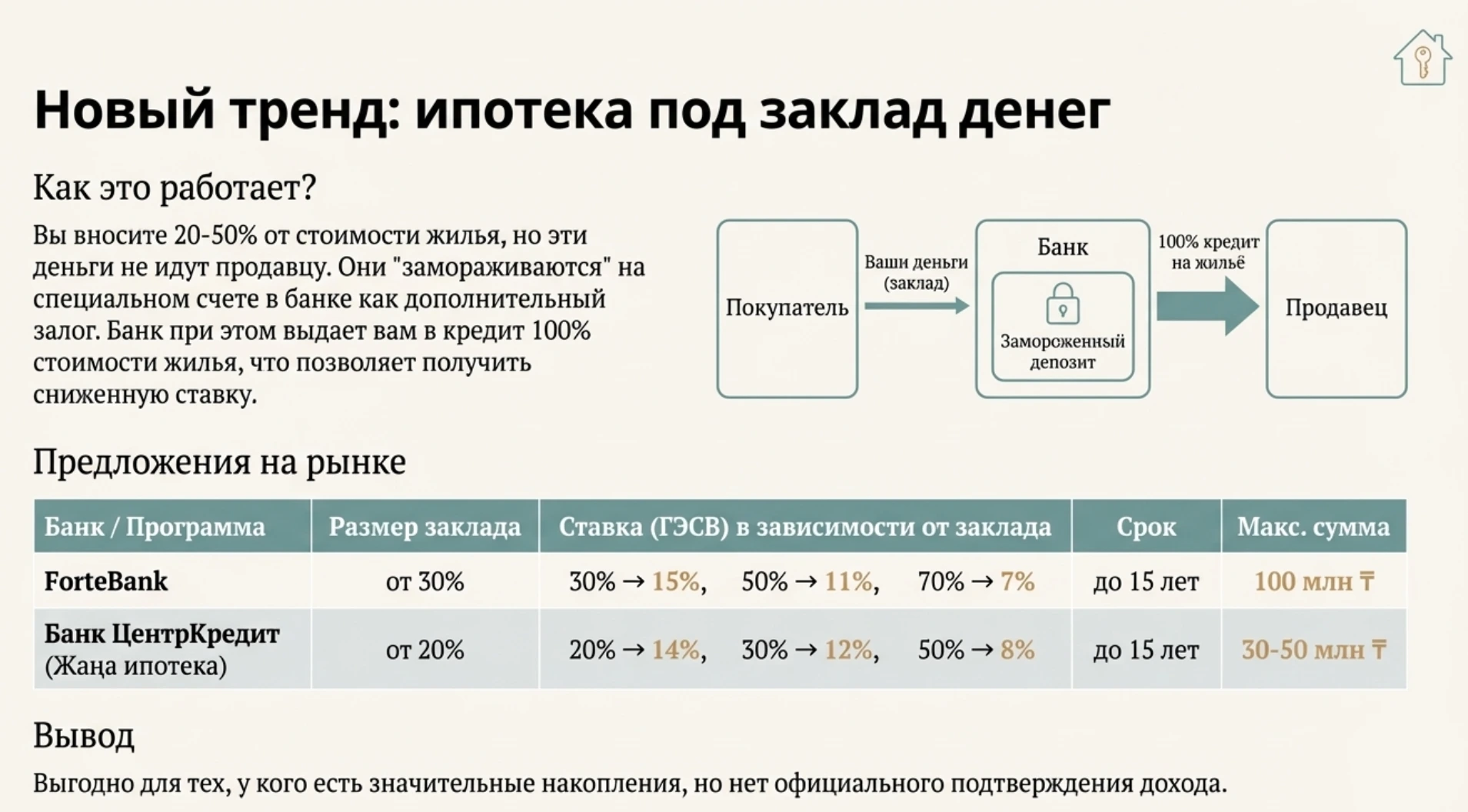

Под заклад денег

Ипотечный калькулятор

Дополнительная информация: Ипотека

Что такое ипотека?

Ипотека – это форма кредитования, при которой банк выдает заемные средства на покупку недвижимости. В Казахстане этот вид кредитования регулируется законодательством Республики Казахстан и адаптирован под различные категории заемщиков, включая частных лиц, бизнес и специализированные программы для молодых семей, военнослужащих и работников обрабатывающей промышленности.

Основные особенности ипотечного кредита

При оформлении ипотеки заемщик получает деньги на покупку жилья, но до полного погашения задолженности недвижимость остается в залоге у банка. Основные параметры ипотечного кредита в Казахстане включают:

Процентную ставку – может варьироваться от 2% до 25% в зависимости от программы и условий.

Срок кредитования – в среднем от 3 до 25 лет.

Первоначальный взнос – обычно требуется 10-30% от стоимости жилья, но существуют программы без первоначального взноса.

Сумма кредита – может достигать 25 млн тенге и выше в зависимости от выбранного банка.

Тип жилья – ипотека оформляется на первичное жилье (новостройки) или вторичное жилье.

Город и регион проживания – условия могут различаться в зависимости от местоположения (например, в Алматы, Астане или пригородных зонах в пределах границ этих городов).

Дополнительные расходы – страхование, оценка недвижимости, банковские комиссии.

Как работает ипотека – пошаговый процесс

Оформление ипотеки в Казахстане состоит из нескольких этапов:

Выбор банка и программы – заемщик изучает актуальные программы ипотеки, сравнивает условия и устанавливает подходящие параметры.

Подача заявки – можно оформить онлайн или в отделении банка. Некоторые банки требуют депозитов для подтверждения платежеспособности.

Рассмотрение заявки и одобрение – банк оценивает кредитоспособность заемщика, проверяет его задолженность, обязательства по договору банковского займа и кредитную историю.

Заключение договора – после одобрения подписывается кредитное соглашение, в котором указываются условия ипотеки, процентная ставка, график платежей и обязательства заемщика.

Перечисление средств – банк переводит деньги на счет клиента или напрямую продавцу недвижимости.

Эксплуатация жилья – заемщик получает право собственности, но квартира остается в залоге у банка до полного погашения кредита.

Погашение кредита – заемщик ежемесячно вносит платежи в течение срока ипотеки. В случае невыполнения обязательств по договору банковского займа банк может потребовать взыскание задолженности.

Плюсы и минусы ипотеки в Казахстане

- Возможность купить жилье сразу, не дожидаясь накопления полной суммы.

- Долгосрочный период погашения – ипотека оформляется на 10-25 лет, что снижает финансовую нагрузку.

- Доступ к государственным программам: «7-20-25», «Алматы Жастары», «Елорда Жастары», которые предлагают сниженные ставки и привилегированные условия.

- Возможность использовать цифровую ипотеку, которая сокращает время оформления и упрощает процесс.

- В некоторых банках доступна ипотека в разной валюте, включая тенге и доллары США.

- Переплата – проценты и комиссии могут значительно увеличить итоговую стоимость жилья

- Первоначальный взнос – требуется от 10% и выше, что может быть значительной суммой.

- Ограничения на продажу – до полного погашения кредита недвижимость находится в залоге у банка.

- Сложность одобрения – необходимо соответствовать требованиям банка по доходам, возрасту, занятости.

- Риск взыскания – в случае невыполнения обязательств по договору банк может потребовать продажи недвижимости для погашения долга.

Виды ипотечных программ

Ипотека с господдержкой – кто может участвовать?

Государственные ипотечные программы, такие как «7-20-25», «Бакытты Отбасы», «Елорда Жастары», предлагают льготные условия для молодых семей, пенсионеров, госслужащих, военнослужащих и работников обрабатывающей промышленности. Они предполагают пониженную процентную ставку (от 2%) и минимальный первоначальный взнос (от 10%), что делает жилье доступнее.

Ипотека на новостройки – выгодные условия и нюансы

Этот вариант подходит для тех, кто хочет приобрести жилье в строящихся домах или уже сданных новостройках. Программы, такие как «Алматы Жастары» и «Отау», часто предлагают сниженные ставки, длительные сроки погашения (до 25 лет) и удобные условия. Однако заемщикам нужно учитывать риск задержки строительства и требования по подтверждению дохода.

Ипотека на вторичное жилье – плюсы и ограничения

Кредиты на вторичное жилье позволяют выбрать уже готовую квартиру без ожидания строительства. Такие банки, как Freedom Bank Казахстан, предлагают гибкие условия, но ставка по таким займам может быть выше, чем по ипотеке на новостройки. Кроме того, банки часто предъявляют требования к возрасту и состоянию жилья, а также ограничивают сумму кредита.

Военная и семейная ипотека – кому доступна?

Военная ипотека предназначена для военнослужащих, которым государство субсидирует часть процентных выплат. Семейная ипотека, например, «Жас Отбасы», ориентирована на молодые семьи с детьми, предлагая льготные ставки и сниженный первоначальный взнос. Однако такие программы доступны только определенным категориям заемщиков, и одобрение заявки требует подтверждения статуса.

Льготная ипотека – условия и категории заемщиков

Льготные программы доступны для социально уязвимых групп населения – пенсионеров, студентов, инвалидов, многодетных семей. Ставки по таким кредитам ниже рыночных, а условия более лояльные. Однако для участия может потребоваться дополнительный пакет документов и соблюдение требований к доходу и возрасту.

Ипотека без первоначального взноса – насколько это выгодно?

Этот вариант позволяет приобрести жилье без крупных накоплений, но сопровождается повышенной процентной ставкой и более строгими условиями одобрения. Банки могут требовать дополнительные гарантии, включая созаемщиков или залог другой недвижимости. Такой кредит удобен тем, кто не готов сразу вносить большую сумму, но стоит учитывать высокую переплату.

Условия и требования для оформления ипотеки

Минимальный доход, возраст и другие требования к заемщику

Банки Казахстана предъявляют стандартные требования к заемщикам:

Возраст – от 21 до 65 лет (в некоторых случаях до 70 лет при наличии созаемщика).

Доход – подтвержденный и стабильный, от 150 000 – 200 000 тенге в месяц.

Стаж работы – не менее 6 месяцев на последнем месте и не менее 1 года в общей сложности.

Гражданство – заемщик должен быть гражданином Республики Казахстан.

Кредитная нагрузка – ежемесячные платежи по всем кредитам не должны превышать 50% от дохода.

Первоначальный взнос – какие варианты возможны?

Первоначальный взнос – это обязательное требование большинства ипотечных программ. Возможны следующие варианты:

Классическая ипотека – от 10-30% от стоимости недвижимости.

Льготные программы (7-20-25, Бакытты Отбасы, Елорда Жастары) – от 0-20%.

Военная ипотека и программы для бюджетников – возможен нулевой взнос, если заемщик соответствует требованиям.

Ипотека без первоначального взноса – возможна при наличии дополнительного залога или поручителей.

Размер первоначального взноса влияет на ставку по кредиту: чем больше взнос, тем ниже процентная ставка.

Документы, необходимые для подачи заявки

Для оформления ипотеки потребуется стандартный пакет документов:

Паспорт и ИИН заемщика.

Справка о доходах (например, выписка с пенсионного счета за последние 6 месяцев).

Документы на приобретаемое жилье (если оно уже выбрано).

Трудовая книжка или справка с места работы.

Банковские выписки о движении средств (по требованию банка).

Как влияет кредитная история на одобрение ипотеки?

Кредитная история – один из ключевых факторов, влияющих на одобрение ипотеки. Банки анализируют:

Отсутствие просрочек по кредитам и займам.

Долю текущих кредитных обязательств в общем доходе.

Количество ранее оформленных займов и их своевременное погашение.

Наличие судимых задолженностей и взысканий.

Если у заемщика плохая кредитная история, шансы на одобрение ипотеки снижаются, но можно попробовать:

Взять кредит с поручителем.

Участвовать в программе реабилитации кредитной истории.

Использовать дополнительные источники дохода для повышения платежеспособности.

Как выбрать выгодную ипотеку?

При выборе ипотеки стоит учитывать:

Процентную ставку – чем ниже ставка, тем дешевле кредит.

ГЭСВ (годовая эффективная ставка вознаграждения) – учитывает все платежи и комиссии.

Срок кредита – длинные кредиты снижают ежемесячные платежи, но увеличивают переплату.

Возможность досрочного погашения – наличие штрафов или ограничений.

Страхование – некоторые банки требуют обязательное страхование жизни и недвижимости.

Требования к заемщику – возраст, доход, трудовой стаж и другие условия.

ГЭСВ – как рассчитать реальную стоимость ипотеки?

ГЭСВ – это показатель, который учитывает не только процентную ставку, но и все комиссии, страховки и другие платежи.Пример расчета:

Если ипотека оформляется на 20 млн тенге под 7% годовых на 20 лет, но с дополнительными комиссиями, ГЭСВ может составлять 10-12%, что увеличивает общую сумму переплаты.

ГЭСВ позволяет сравнить реальную стоимость ипотеки в разных банках и выбрать наиболее выгодное предложение.

Какие комиссии могут быть скрыты в договоре?

Некоторые банки включают дополнительные платежи, которые увеличивают итоговую переплату:

Комиссия за выдачу кредита – может составлять до 1-3% от суммы займа.

Комиссия за ведение счета – фиксированная или процентная ставка от суммы кредита.

Плата за досрочное погашение – встречается в некоторых банках.

Обязательное страхование – включает страхование жизни, недвижимости, титула собственности.

Комиссия за оценку недвижимости – до 50 000-100 000 тенге.

Как выбрать между фиксированной и плавающей ставкой?

Фиксированная ставка – остается неизменной на весь срок кредита. Подходит тем, кто хочет стабильный платеж и защиту от колебаний рынка.

Плавающая ставка – зависит от рыночных условий и может меняться. Обычно состоит из базовой ставки банка + индекса KIBOR или TONIA. Может быть выгодной при снижении ставок, но несет риск увеличения платежей.

Какой вариант лучше?

Если планируете долгосрочный кредит (15-25 лет) – лучше фиксированная ставка.

Если готовы рисковать и следить за рынком – можно выбрать плавающую ставку для потенциальной экономии.

Почему банк может отказать в ипотеке, даже если у заемщика хороший доход?

Высокая кредитная нагрузка – если у заемщика уже есть несколько кредитов или большие ежемесячные обязательства, банк может посчитать его платежеспособность недостаточной.

Отсутствие стабильности дохода – даже при хорошем заработке банк может отказать, если доход нерегулярный (например, фриланс или сезонная работа) или поступает в иностранной валюте.

Проблемы с документами – ошибки в анкете, неподтвержденная регистрация, несоответствие заявленного дохода справкам или недостающие документы могут стать причиной отказа.

Советы заемщикам – как избежать проблем с ипотекой?

Перед оформлением ипотеки требуется правильно оценить свои финансовые возможности. Рассчитайте, какую сумму вы сможете выделять ежемесячно на погашение кредита без ущерба для текущих расходов. Оптимальный платеж по ипотеке не должен превышать 30-40% от дохода заемщика. Также учтите возможные дополнительные расходы, такие как коммунальные платежи, налог на недвижимость, страховка и ремонт.

Как правильно рассчитывать сумму кредита?

Для более точного расчета используйте ипотечные калькуляторы, которые помогут определить ежемесячный платеж и переплату в зависимости от процентной ставки, срока и суммы кредита. Если планируете получать доход от сдачи жилья в аренду, учитывайте возможные риски простоя квартиры без арендаторов.

Что делать при финансовых трудностях?

Если у вас возникли финансовые сложности и выплата ипотеки стала проблемой, не игнорируйте ситуацию. Есть несколько вариантов решения:

Связаться с банком – кредитные организации предлагают программы реструктуризации, отсрочки платежей или снижения ежемесячного взноса за счет увеличения срока кредита.

Рефинансировать ипотеку – если появились более выгодные предложения в других банках, можно перекредитоваться на лучших условиях.

Использовать страховые выплаты – если у вас оформлена страховая защита (от потери работы, нетрудоспособности), проверьте возможность получения компенсации.

Попробовать досрочное частичное погашение – если у вас временные финансовые затруднения, можно временно снизить платежи, частично погасив долг.

Сдать жилье в аренду – если у вас есть возможность временно жить у родственников, можно сдавать ипотечную квартиру, чтобы покрывать платежи по кредиту.

Как избежать просрочек и штрафов?

Чтобы не допустить просрочек по ипотеке и избежать дополнительных штрафов, следуйте этим рекомендациям:

Настроить автоплатеж – подключите автоматическое списание ежемесячного платежа с банковской карты или счета.

Создать финансовую подушку – желательно иметь запас средств на 2-3 платежа вперед на случай непредвиденных ситуаций.

Следить за датами платежей – большинство банков начисляют штрафы уже на следующий день после пропуска платежа. Используйте напоминания в телефоне или календаре.

Уточнить условия досрочного погашения – в некоторых банках есть комиссии за преждевременное закрытие ипотеки. Если планируете гасить долг быстрее, заранее ознакомьтесь с условиями договора.

Проверять расчеты банка – регулярно сверяйте сумму списанных средств и убедитесь, что платежи поступают вовремя.

Мнение эксперта

Часто задаваемые вопросы

Большинство банков в Казахстане выдают ипотеку в тенге, но некоторые предлагают кредиты в долларах или евро. Важно учитывать валютные риски.

Попробуйте улучшить кредитную историю, погасить часть задолженности или рассмотреть альтернативные банки с более лояльными условиями.

Да, в Казахстане разрешено использовать часть пенсионных накоплений для внесения первоначального взноса или частичного погашения ипотеки.

Некоторые банки одобряют кредиты самозанятым и фрилансерам при наличии выписки со счета, налоговой отчетности или крупных регулярных поступлений.

Нет, в ипотеке недвижимость всегда выступает залогом. Однако есть варианты льготного кредитования, где требования к заемщикам упрощены.