Дата обновления: 01.04.2026

Эксперт Finance.kz, финансовый редактор: «Чаще всего путаница возникает в один момент: реклама обещает займ под 0,3% в день, а в договоре стоит ГЭСВ 179%. Статья снимает этот конфликт. Ниже - простое объяснение, как читать годовую эффективную ставку вознаграждения, как рассчитать ГЭСВ и как не переплатить на ровном месте».

Займ с низкой ставкой не всегда дешевле. Для банка и МФО ключевой рекламный параметр - номинальная ставка вознаграждения. Для заемщика полезнее другой показатель - ГЭСВ, то есть годовая эффективная ставка вознаграждения. Именно она показывает полную стоимость кредита с учетом процентов, комиссий и части обязательных сопутствующих расходов.

Что такое ГЭСВ простыми словами

ГЭСВ - это показатель, который собирает в одну цифру всю цену займа за год. Если ставка - это цена денег, то ГЭСВ - итоговый чек по сделке. По запросам «ГЭСВ что это», «ГЭСВ расшифровка», «что такое ГЭСВ по кредиту» и «ГЭСВ простыми словами» люди ищут один ответ: сколько реально обойдется кредит, а не сколько красиво написано в рекламе.

В Казахстане годовая эффективная ставка вознаграждения указывается в договоре займа обязательно. Это правило действует для банков, МФО, потребительских кредитов, части залоговых продуктов, ипотеки, автокредитов и кредитных карт. Без этого показателя сравнение предложений теряет смысл.

Параметр | Номинальная ставка | ГЭСВ |

Что показывает | Только проценты за пользование деньгами | Полную стоимость займа в годовом выражении |

Что включает | Проценты | Проценты, комиссии, страховку, часть сопутствующих расходов |

Для чего нужна | Расчет базового платежа | Сравнение предложений между собой |

Указывается в договоре | Да | Да |

Показывает реальную переплату | Нет | Да |

Поисковый запрос «ГЭСВ и номинальная ставка разница» появляется у тех, кто увидел два похожих кредита с разной переплатой. Причина почти всегда одна: в одном продукте есть комиссия за выдачу, платная карта, обслуживание счета, страховка по кредиту или оценка залога.

Коммерческая вставка: Для выбора займа имеет смысл смотреть не на баннер, а на займы с низким ГЭСВ. В хабе Finance.kz удобно сразу сравнить МФО по сроку, сумме и полной стоимости займа. Базовую навигацию по продуктам дает и главная страница Finance.kz.

Что входит в ГЭСВ, а что не входит

Запрос «что входит в ГЭСВ» встречается не случайно. Именно в деталях чаще всего и скрывается переплата. В расчет входят проценты по займу, комиссия за выдачу кредита, комиссия за обслуживание счета, обязательная страховка, стоимость услуг гаранта, расходы на оценку залога, если без них кредит не выдают. Для МФО с 2025 года правила расчета стали жестче: страховые платежи, оценка залога и услуги гаранта включают в ГЭСВ обязательно.

Не входят в ГЭСВ штрафы и пени за просрочку, если просрочки еще нет. Не попадают в показатель и добровольные допуслуги, от которых клиент вправе отказаться без потери доступа к основному продукту. По этой причине запрос «ГЭСВ: штрафы учитываются или нет» получает короткий ответ - нет, не учитываются.

Если в рекламе указан «ГЭСВ займ без комиссий», это не всегда значит нулевую переплату. Комиссий нет, но процентная ставка остается. В таком продукте ГЭСВ часто близка к номинальной ставке, но не обязана совпадать. На итог влияет график погашения, частота платежей и дата списания.

Совет эксперта: «Самая частая ошибка - смотреть только на строку со ставкой. При проверке договора взгляд стоит переводить на раздел ‘Основные условия’ и искать две вещи: ГЭСВ и список обязательных платных услуг. Если услуга обязательна, она участвует в цене займа».

Коммерческая вставка: Если нужен быстрый переход от теории к выбору, полезно открыть таблицу МФО, а для более широкого обзора рынка - материал кредиты в Казахстане в 2026 году.

Как рассчитать ГЭСВ

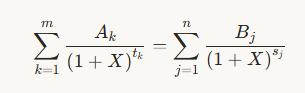

По запросам «как рассчитать ГЭСВ», «ГЭСВ формула расчета» и «калькулятор ГЭСВ онлайн» аудитория ищет не сухую математику, а понятную механику. Официальный порядок расчета описан в документе «Об утверждении Правил расчета годовой эффективной ставки вознаграждения по предоставляемым микрокредитам», Adilet. Там используется дисконтирование всех будущих платежей к дате выдачи займа.

Для бытовой проверки работает простая логика: нужно собрать все обязательные выплаты по договору, сопоставить их с суммой, которую кредитор выдал на руки, и перевести результат в годовое выражение. Формально расчет выглядит так:

Здесь \(X\) - искомая ГЭСВ, Ak - сумма выдачи, Bj - платежи заемщика, tk и sj - интервалы времени. Для читателя важен вывод: чем чаще платежи и чем больше обязательных комиссий, тем выше итоговая эффективная ставка.

Почему 0,3% в день превращаются в 179% ГЭСВ

Это главный вопрос по запросам «ГЭСВ микрокредит онлайн», «ГЭСВ онлайн кредит Казахстан» и «почему ГЭСВ выше ставки». Возьмем займ 50000 ₸ на 30 дней под 0,3% в день. Ежедневное вознаграждение составит 150 ₸. За

30 дней переплата достигнет 4500 ₸. За короткий срок это выглядит как 9% от суммы.

Но ГЭСВ переводит эту стоимость в годовой формат. Короткий дорогой займ, пересчитанный на год, всегда дает высокую цифру. Для займов до зарплаты сроком до 45 дней и суммой до 45 МРП предельный показатель по закону выше, чем для обычных кредитов. Поэтому ГЭСВ на уровне 179% для короткого продукта - не ошибка калькулятора и не отдельный вид обмана. Это математика коротких денег и установленный нормативный потолок.

Практический расчет по потребительскому кредиту

Возьмем потребительский кредит 500000 ₸ на 12 месяцев. Номинальная ставка - 24% годовых. Комиссия за выдачу - 5000 ₸, страховка - 10000 ₸. На баннере видно 24%, а реальная стоимость уже выше, потому что заемщик не просто платит проценты, но и несет обязательные сопутствующие расходы.

В таком кейсе ГЭСВ выходит на уровень 27,8%. Поэтому запросы «ГЭСВ по кредиту в тенге», «ГЭСВ потребительский кредит Алматы» и «ГЭСВ кредит наличными Астана» сводятся к одной задаче: сравнивать не рекламную ставку, а итоговую цену договора при одинаковом сроке и сумме.

Коммерческая вставка: Когда нужен не теоретический расчет, а реальный выбор оффера, удобнее сразу сравнить МФО и отдельно проверить займы до зарплаты или займы под 0 для новых клиентов.

Предельные значения ГЭСВ в Казахстане в 2026 году

Поисковые запросы «ГЭСВ максимальный размер Казахстан», «максимальная ГЭСВ по закону РК 56%» и «ГЭСВ Нацбанк РК постановление» часто приводят на устаревшие страницы. Лимит 56% для МФО больше не актуален. После изменений, о которых писали Prodengi.kz в материале «В Казахстане утвердили новые пределы ставок по кредитам», действуют другие значения.

Тип продукта | Предельный ГЭСВ |

Беззалоговые банковские займы | 46% |

Залоговые банковские займы | 35% |

Ипотечные жилищные займы | 25% |

Микрокредиты МФО сроком свыше 45 дней | 46% |

Микрокредиты до зарплаты сроком до 45 дней и суммой до 45 МРП | 179%, но не выше 0,3% в день |

Если МФО или банк указывают ГЭСВ выше этих значений, продукт требует проверки на законность. Следующий шаг - сверить компанию с реестром на сайте АРРФР и открыть официальные условия на странице кредитора. Для регулирования полезны и разъяснения Национального банка РК.

Отдельный нюанс касается поисковых фраз «сравнение ГЭСВ банков Казахстан 2025» и «ГЭСВ банки Казахстан». Старые подборки уже не помогают. После обновления лимитов и пересмотра правил расчета цифры из материалов за 2025 год часто не совпадают с действующей практикой.

Коммерческая вставка: Для фильтрации офферов по полной стоимости займа и сроку подойдет таблица МФО на Finance.kz. Там проще отсеять продукты с завышенной ценой еще до заполнения заявки.

ГЭСВ по банкам, МФО и разным видам кредитов

ГЭСВ у банков и МФО считается по одной логике, но состав расходов отличается. В запросах «ГЭСВ МФО Казахстан», «ГЭСВ автокредит Казахстан», «ГЭСВ ипотека РК», «ГЭСВ кредитная карта» и «ГЭСВ бизнес кредит РК» важно смотреть не только на ставку, но и на структуру продукта.

Продукт | Что чаще всего поднимает ГЭСВ |

Потребительский кредит | Комиссия за выдачу, страховка, платный счет |

Онлайн займ тенге | Короткий срок, высокая дневная ставка, частые платежи |

Автокредит | Оценка залога, обязательное КАСКО, сопутствующие сборы |

Ипотека | Оценка недвижимости, страхование, нотариальные расходы |

Кредитная карта | Плата за карту, обслуживание, ставка после льготного периода |

Рефинансирование кредита | Комиссия за оформление и дополнительные услуги |

По навигационным запросам «ГЭСВ Халык Банк», «ГЭСВ Каспи», «ГЭСВ БЦК» нет одного универсального ответа. Внутри одного банка действуют разные программы. Кредит наличными, автокредит, ипотека и кредитная карта покажут разные значения. Поэтому сравнивать стоит не бренд, а конкретный продукт, срок, сумму и набор обязательных услуг.

Для МФО добавился еще один фильтр 2026 года - долговая нагрузка. Как отмечал The Tenge в материале «Новые предельные ставки вознаграждения», ограничения PTI стали жестче. Даже при хорошей кредитной истории заявка получает отказ, если ежемесячный платеж съедает слишком большую долю дохода. Поэтому при выборе займа важны сразу две цифры: ГЭСВ и будущий платеж.

География не меняет формулу, но влияет на ассортимент офферов. Запросы «ГЭСВ кредит Алматы», «ГЭСВ кредит Астана», «ГЭСВ кредит Шымкент», «ГЭСВ кредит Кокшетау» чаще показывают разные витрины, акции и партнерские программы. Принцип проверки остается тем же: одна сумма, один срок, один набор услуг, затем сравнение по ГЭСВ.

Совет эксперта: «Снизить ГЭСВ помогает не торг по ставке, а отказ от платных надстроек. Когда страховка, карта, смс-пакет и платная выдача исчезают из договора, полная стоимость падает быстрее, чем при косметическом снижении номинального процента».

Как читать ГЭСВ в договоре займа

По запросу «как читать ГЭСВ в договоре займа» нужен практический чек-лист. Искать показатель стоит в разделе «Основные условия», «Паспорт продукта», «Полная стоимость займа» или рядом с графиком платежей. В договоре банки и МФО обязаны выделять этот параметр заметно.

Сравнить ГЭСВ, сумму к выдаче и сумму на руки. Если кредит одобрен на 300 000 ₸, а выдается меньше из-за комиссии, реальная цена уже выросла.

Проверить список обязательных услуг. Если без страховки или гаранта договор не действует, расходы должны сидеть в ГЭСВ.

Сопоставить срок. ГЭСВ на 7 дней и ГЭСВ на 90 дней не сравнивают между собой без поправки на формат займа.

Посмотреть график. При аннуитетном и дифференцированном платеже одинаковая номинальная ставка дает разную структуру переплаты.

Отдельно оценить сценарий досрочного погашения. По запросу «ГЭСВ при досрочном погашении» ответ такой: договорная ГЭСВ не меняется, но фактическая переплата падает, потому что проценты перестают начисляться на будущий срок.

Если нужен запрос «как снизить ГЭСВ по кредиту», рабочие способы понятны: убрать необязательные платные услуги, выбрать продукт без комиссии за выдачу, сравнивать займы на одинаковый срок, в автокредите и ипотеке увеличивать первоначальный взнос, в рефинансировании считать не баннерную ставку, а итоговую цену с учетом всех расходов.

Коммерческая вставка: Для быстрого отбора по сроку, сумме и полной стоимости стоит открыть займы с низким ГЭСВ. Если нужен отдельный сценарий под короткий продукт, подойдет раздел займы до зарплаты.

Часто задаваемые вопросы

Почему ГЭСВ выше номинальной ставки?

Потому что номинальная ставка учитывает только проценты, а ГЭСВ включает полную стоимость займа - комиссии, обязательную страховку, часть сопутствующих платежей и влияние графика.

179% - это законно для МФО?

Да, если речь идет о микрокредите до зарплаты сроком до 45 дней и суммой до 45 МРП. Для таких продуктов действует отдельный предел - не выше 179% и не выше 0,3% в день.

Как самому посчитать ГЭСВ онлайн?

Нужно взять сумму на руки, все обязательные платежи по договору, срок и график погашения. После этого расчет делают в кредитном калькуляторе или проверяют по правилам из документа Adilet. Для подбора офферов по полной стоимости удобнее сразу идти в таблицу МФО.

ГЭСВ при досрочном погашении меняется?

Показатель в договоре остается тем, который был на дату подписания. Фактическая переплата снижается, потому что заем закрывается раньше и проценты за неиспользованный срок не начисляются.

Где найти ГЭСВ в договоре займа?

В блоке основных условий, паспорте продукта или разделе с полной стоимостью займа. Если показатель не виден сразу, договор стоит перечитать до подписи и запросить расшифровку всех платных услуг.

CTA

Нужен займ, где реальная цена понятна до подписания договора? На Finance.kz удобно сравнить МФО, отфильтровать предложения по сумме, сроку и ГЭСВ, а затем перейти в нужную категорию - от займов под 0 до классических онлайн-займов. Это быстрее, чем проверять десятки сайтов вручную.