Кто обязан декларировать зарубежные активы и иностранные счета

Обязательство подавать декларацию об активах и обязательствах (ФНО 250.00) распространяется на налоговых резидентов Казахстана, владеющих имуществом за рубежом. С 2024 года к обязательному декларированию присоединяются руководители и учредители (участники) юридических лиц и их супруги, а также индивидуальные предприниматели и их супруги. Иными словами, если вы — гражданин или резидент РК и имеете зарубежные активы или банковские счета, вы должны отразить их в декларации. Даже несуществующая (приостановленная) деятельность ЮЛ/ИП не освобождает от подачи декларации – при отсутствии операций лучше закрыть предприятие, иначе его владелец всё равно должен сдать форму 250.

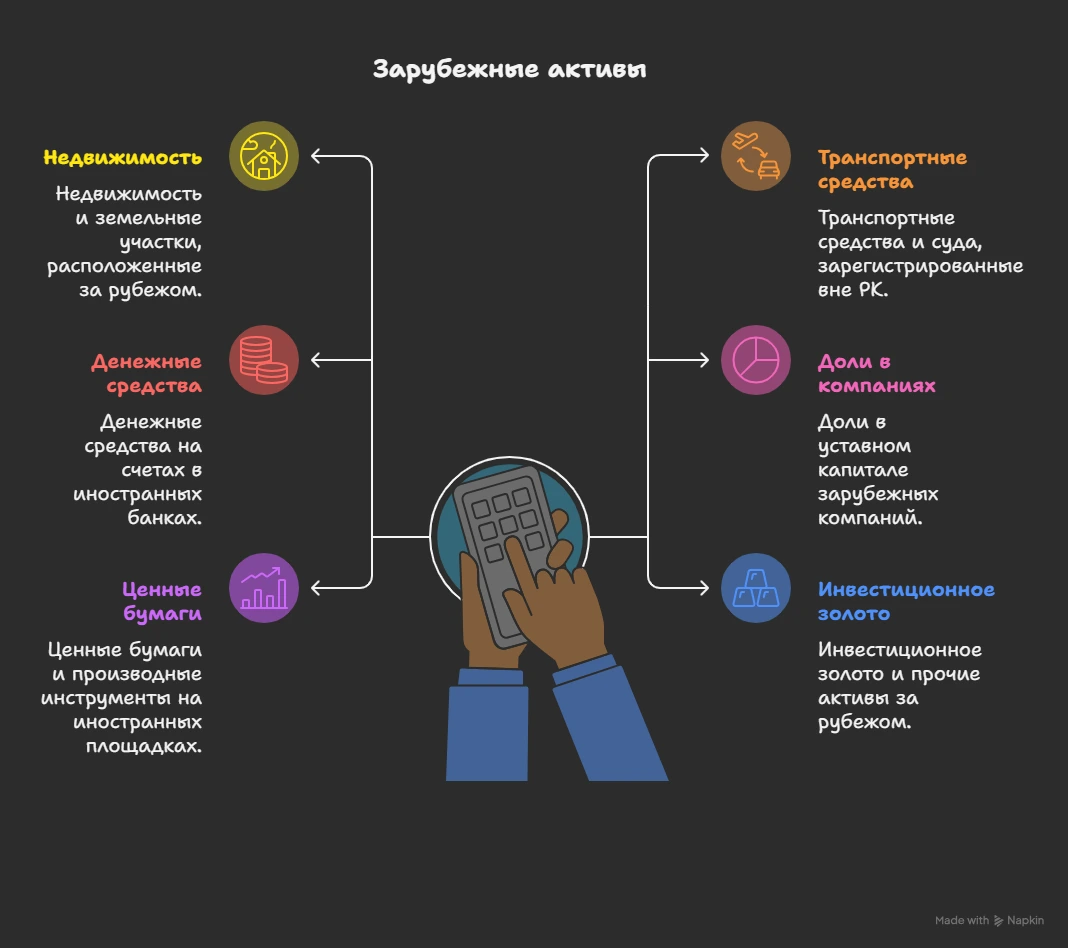

Что считается зарубежными активами

Зарубежные активы – это имущество и финансовые средства, расположенные за пределами Казахстана. К ним относятся:

недвижимость и земельные участки за рубежом;

транспортные средства и суда (автомобили, самолеты, яхты и т. д.), зарегистрированные вне РК;

денежные средства на счетах в иностранных банках (порог для обязательного декларирования – сумма всех вкладов свыше 1000 МРП);

доли в уставном капитале зарубежных компаний;

ценные бумаги и производные инструменты на иностранных площадках;

инвестиционное золото и прочие активы за рубежом, включая интеллектуальную собственность.

Иностранные счета и вклады подлежат обязательному отражению в декларации при сумме по всем счетам свыше 1000 МРП.

Как определяется налоговое резидентство в Казахстане

Согласно Налоговому кодексу РК, налоговым резидентом считается физическое лицо, которое:

фактически проживает в Казахстане не менее 183 календарных дней (включая дни въезда/выезда) в течение любого подряд 12-месячного периода;

либо имеет в Казахстане центр жизненных интересов (гражданство или вид на жительство, близких родственников и недвижимость в РК).

Граждане РК и обладатели ПМЖ считаются резидентами независимо от времени присутствия в стране (до получения статуса нерезидента).

Пошаговая инструкция по заполнению и подаче формы 250.00

Регистрация и вход: зайдите на портал «Кабинет налогоплательщика» (cabinet.kgd.gov.kz) и войдите через ЭЦП. Также можно использовать egov.kz или мобильные приложения (e-Salyq Azamat и др.).

Выбор декларации: найдите раздел «Формы налоговой отчетности» и выберите «Декларация об активах и обязательствах (форма 250.00)» за нужный год.

Заполнение данных: внесите личные данные (ИИН, ФИО, контакты). Укажите признак резидентства («резидент РК» или «нерезидент РК»).

Внесение активов: укажите наличные деньги (до 10 000 МРП), иностранные счета, недвижимость и транспорт за рубежом, ценные бумаги, доли в компаниях и др.

Проверка и отправка: проверьте декларацию кнопкой «Проверить заполнение», исправьте ошибки и отправьте с помощью ЭЦП.

Сроки подачи и способы подачи декларации

Декларация подается по итогам отчетного года:

до 15 июля — на бумажном носителе;

до 15 сентября — в электронном виде.

Способы подачи:

электронно через «Кабинет налогоплательщика», egov.kz или мобильные приложения (e-Salyq Azamat, eGov mobile, Kaspi.kz, Halyk Bank и др.);

на бумаге — лично в органах госдоходов или ЦОН, а также по почте заказным письмом.

Ответственность за неподачу или ложные сведения – штрафы

Первое нарушение (несвоевременная подача) — предупреждение.

Повторное нарушение — штраф 15 МРП (~55 380 тг).

Недостоверные данные — штраф 3 МРП (~11 076 тг).

Сокрытие зарубежных активов или счетов — штраф 100 МРП (369 200 тенге).

При повторном сокрытии штрафы составляют 200–300 % от суммы неуплаченных налогов.

Международные соглашения об обмене финансовой информацией

Казахстан участвует в автоматическом обмене финансовой информацией (CRS) по стандартам ОЭСР. Данные о счетах и активах резидентов ежегодно передаются в более чем 80 стран. Также действует соглашение с США (FATCA). Скрыть зарубежные активы становится практически невозможно — информация в итоге поступит в налоговые органы РК.