Как выбрать банковскую карту - лучшая сеть банкоматов, в чем преимущества, рекомендации в использовании?

Платежные дебетовые и кредитные карты - это безопасный и удобный способ получить доступ к вашим повседневным расходам без наличных денег.

Содержание:

- Как выбрать нужную вам банковскую карту.

- Как работает дебетовая платежная банковская карта и как ее использовать во время покупок?

- Чем отличается дебетовая карта от кредитной?

- В чем преимущества использования дебетовой карты в отличие от кредитной?

- Как получить карту?

- Какие комиссии могут взыматься за использование дебетных банковских карт?

- Важные ошибки, которых следует избегать при использовании дебетовых карт.

Платежные дебетовые и кредитные карты - это безопасный и удобный способ получить доступ к вашим повседневным расходам без наличных денег. У дебетовых карт в отличие от кредитных, средства снимаются непосредственно с вашего связанного текущего счета, поэтому вы не обязаны платить проценты по своим покупкам.

Как выбрать правильную карту?

Хотя большинство дебетовых карт делают то же самое, функции могут различаться в зависимости от банка или банкоматного союза и типа учетной записи, с которой они связаны. То, как вы планируете использовать карту, определит, какие функции наиболее важны:

- Платежные системы. Дебетовые карты используют различные платежные системы, такие как Visa, American Express, Discover или Mastercard. Деньги по-прежнему снимаются непосредственно с вашего банковского счета, но у вас есть возможность покупать или снимать деньги везде, где принимается этот вид платежной системы. По последним данным в Казахстане 11,1 млн пользователей Visa и 5,6 млн пользователей MasterCard.

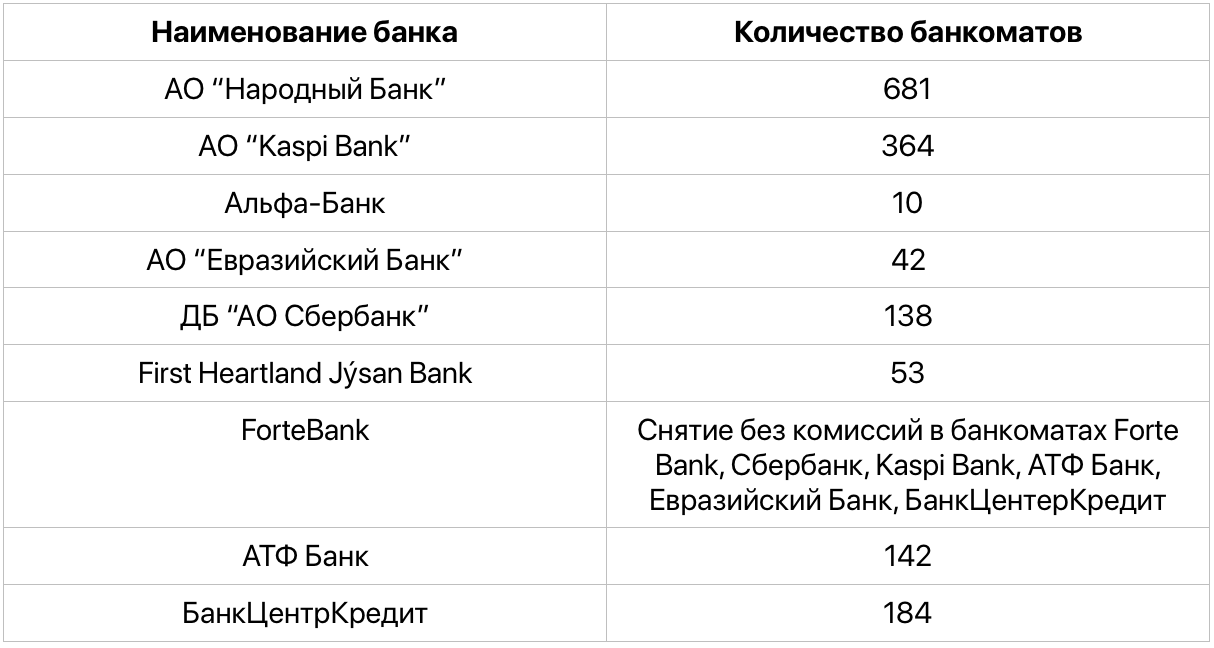

- Доступность банкоматов. Дебетовые карты также используются для снятия денег непосредственно с вашего счета через банкомат. Фактор близости и доступности банкоматов, прежде чем выбрать банковскую или дебетовую карту очень важен для удобства обналичивания ваших средств. Некоторые банки позволяют вам иметь доступ к большому количеству банкоматов других банков без комиссии.

Банкоматы г. Алматы

- Операционные издержки. Ваш банк может взимать комиссию за транзакции, такие как покупки в точках продаж, возврат наличных, конвертация иностранной валюты, снятие наличных в банкоматах внутри и за пределами сети банка, а также за использование карты за границей.

- Функции безопасности. Дебетовые карты обеспечивают прямой доступ к вашему банковскому счету и должны быть защищены во избежание мошенничества и неправильного обращения. Проверьте тип функций безопасности, предлагаемых банком для дебетовой карты, чтобы убедиться, что ваши деньги защищены.

- Использование зарубежом. Не все платежные карты доступны для использования за рубежом. Убедитесь, что это одна из доступных функций, и внимательно изучите комиссионные сборы, взимаемые с вас, если вы совершаете зарубежные транзакции.

- Бонусы. Некоторые финансовые учреждения предлагают вознаграждения, такие как возврат денег и скидки в ваших любимых магазинах.

- Дебетовые карты для студентов. Будучи студентом, вы можете получать различные льготы с вашей дебетовой карты, в том числе использовать карту без абонентской платы.

Как работает дебетовая карта и как использовать ее для покупок?

Дебетовые карты привязаны к банковскому счету и позволяют вам делать покупки в магазинах или в Интернете, снимая средства с вашего собственного счета.

Чтобы использовать дебетовую карту, вам нужен вам нужна будет ваша карта со средствами на счете и PIN-код.

- Проведите или опустите карту и введите свой PIN-код, если будет предложено

- Ваша информация надежно отправляется в сеть обработки карт, которая: гарантирует, что данные транзакции верны, анализирует вашу транзакцию на предмет мошенничества, пересылает вашу информацию в банк эмитент.

- Ваш банк подтверждает, что карта действительна и средства доступны.

- Транзакция одобрена.

В некоторых случаях кассир или считыватель карт может спросить, хотите ли вы использовать свою карту в качестве дебетовой или кредитной карты. Если вы используете его в качестве кредитной карты, вам может потребоваться предоставить подпись для подтверждения вашей личности.

Какой бы вариант вы ни выбрали, вам понадобится достаточно денег на вашем счете, прежде чем вы сможете использовать свою карту. (Дебетовая карта не предоставляет вам кредитную линию, даже если вы используете ее в качестве кредитной карты.) В большинстве случаев разница между использованием вашей карты в качестве дебетовой или кредитной карты невелика.

Чем отличается дебетовая карта от кредитной?

Дебетовая карта работает аналогично кредитной карте, за исключением того, что вы используете свои собственные деньги вместо денег банка, что означает, что вам не нужно беспокоиться о начислении процентов. С дебетовой картой вы используете свои деньги в режиме реального времени.

Это также хорошая стратегия для предотвращения накопления задолженности, поскольку дебетовая карта позволяет вам тратить только те деньги, которые у вас есть на счете во время покупки. Для сравнения, кредитная карта позволит вам совершать покупки до кредитного лимита, а затем в конце месяца отправит вам счет для возврата.

Кроме того, получить дебетовую карту проще, чем получить кредитную карту, поскольку вам не нужно соответствовать минимальным требованиям в отношении дохода или возраста.

В чем преимущества использования дебетовой карты в отличие от кредитной?

Поскольку ваша дебетовая карта связана с вашим счетом, это более безопасная альтернатива чекам или наличным деньгам, которые легко потерять или потерять. Дебетовые карты, выпущенные основными поставщиками кредитных карт, такими как Visa или Mastercard, можно использовать везде, где принимаются кредитные карты, в том числе онлайн.

- Дебетовые карты не требуют хорошей кредитной истории. Если у вас плохая кредитная история, получить кредитную карту может быть сложно. Получить дебетовую карту намного проще - просто откройте текущий счет.

- Низкие комиссии. Многие кредитные карты имеют ежегодные сборы. Дебетовые карты, как правило, имеют низкую комиссию или вообще не имеют комиссии.

- Установление лимита расходов. Если у вас есть проблемы с перерасходом средств, дебетовая карта может быть хорошим выбором. Вы можете установить лимит расхода средств и использовать только те деньги, которые доступы, в отличие от кредитной карты (которая предоставляет вам кредитную линию).

Как получить дебетовую карту?

Чтобы получить дебетовую карту, откройте текущий счет в банке по вашему выбору. Некоторые банки автоматически отправят вам дебетовую карту; с другими вам придется запросить свою карту.

Как только вы получите дебетовую карту, следуйте прилагаемым инструкциям для активации вашей карты. Ваш банк предоставит вам предварительно выбранный PIN-код и инструкции о том, как его изменить.

Какие банковские счета я могу связать со своей дебетовой картой?

Вы можете связать практически любой счет в банке в котором вы обслуживаетесь с вашей дебетовой картой.

Какой номер CVV указан на моей дебетовой карте?

Значение подтверждения карты (CVV) - это трехзначное число, указанное на обратной стороне вашей дебетовой карты. На дебетовых картах American Express CVV состоит из четырех цифр. Этот номер используется для подтверждения вашей дебетовой карты и помогает уменьшить вероятность мошенничества.

Какие комиссии могут взыматься за использование дебетных банковских карт?

- Комиссия банкомата. Возможно, вам придется заплатить комиссию за транзакции в банкомате. За снятие наличных может взиматься от 0.1 до 1%, если вы используете банкомат вне сети вашего банка. Ваш банк может взимать комиссию в дополнение к комиссии, которую вы платите оператору банкомата. Другие транзакции в банкоматах, такие как запрос баланса или перевод счета, также могут взиматься.

- Плата за замену карты. Ваш банк может взимать плату за замену вашей дебетовой карты по вашему запросу. Этот сбор не применяется, когда банк заменяет просроченную дебетовую карту. Может потребоваться дополнительная плата за то, чтобы ваша карта была передана вам.

- Плата за зарубежные транзакции. Покупки, совершенные в иностранной валюте или у иностранного продавца, облагаются сбором за иностранную транзакцию. Вы также должны оплатить комиссию, если вы используете свою карту в банкомате для снятия средств в иностранной валюте. Сборы за зарубежные транзакции составляют процент от транзакции, обычно около от 0.5-3% от стоимости транзакции.

- Ежемесячная абонентская плата. Ваш текущий счет может включать ежемесячную плату за обслуживание. Проверьте в своем банке, можете ли вы избежать этой комиссии. Некоторые банки позволяют вам избегать ежемесячной платы за обслуживание счета, если вы используете прямой депозит, совершаете определенное количество транзакций каждый месяц или сохраняете минимальный средний дневной остаток на счете.

- Комиссия за овердрафт. Если вы совершаете покупку с помощью дебетовой карты, которая превышает остаток на вашем счете, ваш банк может обработать транзакцию для вашего удобства. В обмен на эту любезность с вас будет взиматься плата за овердрафт. Вы можете избежать платы за овердрафт, отказавшись от обработки транзакций овердрафта. Если вы решите отказаться, ваш банк отклонит любые покупки, которые превышают баланс вашего счета. Вы также можете привязать свой текущий счет к сберегательному счету, чтобы использовать его в качестве защиты от овердрафта.

Важные ошибки, которых следует избегать при использовании дебетовых карт

Несмотря на то, что дебетовые карты являются платежными устройствами с низким уровнем риска, следует избегать нескольких критических ошибок.

- Отслеживание вашего баланса. Отслеживание баланса вашего счета помогает вам избежать овердрафта. Если баланс вашего счета уже отрицательный, с каждой последующей транзакции будет взиматься дополнительная плата за овердрафт. В вашем банке, вероятно, есть приложение для смартфона, которое вы можете скачать, чтобы быстро и легко проверить остаток на текущем счете.

- Утеря вашей карты. Если ваша дебетовая карта отсутствует, немедленно сообщите об этом в свой банк, а не ждите, чтобы увидеть, найдете ли вы ее. Чем дольше вы ждете, чтобы сообщить об утерянной или украденной дебетовой карте, тем больше вероятность того, что кто-то сможет использовать вашу дебетовую карту для совершения транзакций на вашем счете. Вы будете не только лишены доступа к своим средствам, но также сможете нести ответственность за некоторые расходы, так как вы не сообщили об утерянной карте.

- Частое использование банкоматов других банков. Снятие наличных в банкоматах вне сети обходится дороже, чем в банкомате вашего банка, поскольку обе стороны оплачивают комиссию за банкомат. Используйте банкоматы внутри сети вашего банка в максимально возможной степени, чтобы минимизировать сумму комиссионных, которые вы платите.

На нашем портале вы можете воспользоваться функцией подбора банковских карт с помощью которого вы сможете выбрать для себя карту с самыми выгодными условиями

ЧИТАЙТЕ ТАКЖЕ: